�������������Ӌ������}

����1.

�������𰸡�

����(1)��Ͷ�Y�˲�ȡ���DZ��o�Կ����ڙ�(qu��n)���ԡ�

| �Ƀr׃�ӷ��� |

�½�30% |

�½�10% |

����10% |

����30% |

| ���� |

0.2 |

0.25 |

0.25 |

0.3 |

| ��Ʊ���� |

52��(1-30%) =36.4 |

52��(1-10%) =46.8 |

52��(1+10%) =57.2 |

52��(1+30%) =67.6 |

| ُ�I�����ڙ�(qu��n)���� |

50-36.4=13.6 |

50-46.8=3.2 |

0 |

0 |

| �M������ |

50 |

50 |

57.2 |

67.6 |

| ��Ʊ���p�� |

36.4-52 =-15.6 |

46.8-52 =-5.2 |

57.2-52 =5.2 |

67.6-52 =15.6 |

| �ڙ�(qu��n)���p�� |

13.6-5=8.6 |

3.2-5=-1.8 |

0-5=-5 |

0-5=-5 |

| �M�σ��p�� |

-15.6+8.6=-7 |

-5.2+(-1.8) =-7 |

5.2-5=0.2 |

15.6-5=10.6 |

�����A(y��)��Ͷ�Y�M������=0.2��(-7)+0.25��(-7)+0.25��0.2+0.3��10.6=0.08(Ԫ)

����(2)��Ͷ�Y�˲�ȡ���ǒ��a���q�ڙ�(qu��n)���������

| �Ƀr׃�ӷ��� |

�½�30% |

�½�10% |

����10% |

����30% |

| ���� |

0.2 |

0.25 |

0.25 |

0.3 |

| ��Ʊ���� |

52��(1-30%) =36.4 |

52��(1-10%) =46.8 |

52��(1+10%) =57.2 |

52��(1+30%) =67.6 |

| ���ۿ��q�ڙ�(qu��n)���� |

0 |

0 |

-(57.2-50) =-7.2 |

-(67.6-50) =-17.6 |

| �M������ |

36.4 |

46.8 |

50 |

50 |

| ��Ʊ���p�� |

36.4-52=-15.6 |

46.8-52=-5.2 |

57.2-52=5.2 |

67.6-52=15.6 |

| �ڙ�(qu��n)���p�� |

3-0=3 |

3-0=3 |

-7.2+3=-4.2 |

-17.6+3=-14.6 |

| �M�σ��p�� |

-12.6 |

-2.2 |

1 |

1 |

�����A(y��)��Ͷ�Y�M������=0.2��(-12.6)+0.25��(-2.2)+0.25��1+0.3��1=-2.52(Ԫ)

����(3)��Ͷ�Y�˲�ȡ���Ƕ��^���ò���������

| �Ƀr׃�ӷ��� |

�½�30% |

�½�10% |

����10% |

����30% |

| ���� |

0.2 |

0.25 |

0.25 |

0.3 |

| ���q�ڙ�(qu��n)���� |

0 |

0 |

57.2-50=7.2 |

67.6-50=17.6 |

| �����ڙ�(qu��n)���� |

50-36.4=13.6 |

50-46.8=3.2 |

0 |

0 |

| �M������ |

13.6 |

3.2 |

7.2 |

17.6 |

| ���q�ڙ�(qu��n)���p�� |

0-3=-3 |

-3 |

7.2-3=4.2 |

17.6-3=14.6 |

| �����ڙ�(qu��n)���p�� |

13.6-5=8.6 |

3.2-5=-1.8 |

0-5=-5 |

-5 |

| �M�σ��p�� |

5.6 |

-4.8 |

-0.8 |

9.6 |

�����A(y��)��Ͷ�Y�M������=0.2��5.6+0.25��(-4.8)+0.25��(-0.8)+0.3��9.6=2.6(Ԫ)

����(4)��Ͷ�Y�˲�ȡ���ǿ��^���ò�������

| �Ƀr׃�ӷ��� |

�½�30% |

�½�10% |

����10% |

����30% |

| ���� |

0.2 |

0.25 |

0.25 |

0.3 |

| ���ۿ��q�ڙ�(qu��n)���� |

0 |

0 |

-(57.2-50) =-7.2 |

-(67.6-50) =-17.6 |

| ���ۿ����ڙ�(qu��n)���� |

-(50-36.4) =-13.6 |

-(50-46.8) =-3.2 |

0 |

0 |

| �M������ |

-13.6 |

-3.2 |

-7.2 |

-17.6 |

| ���q�ڙ�(qu��n)���p�� |

0+3=3 |

0+3=3 |

-7.2+3=-4.2 |

-17.6+3=-14.6 |

| �����ڙ�(qu��n)���p�� |

-13.6+5=-8.6 |

-3.2+5=1.8 |

0+5=5 |

5 |

| �M�σ��p�� |

-5.6 |

4.8 |

0.8 |

-9.6 |

�����A(y��)��Ͷ�Y�M������=0.2��(-5.6)+0.25��4.8+0.25��0.8+0.3��(-9.6)=-2.6(Ԫ)

����2.

�������𰸡�

����(1)���йɃr=30��(1+35%)=40.5(Ԫ)

�������йɃr=30��(1-20%)=24(Ԫ)

�����Ƀr���Еr�ڙ�(qu��n)���ڃrֵ=40.5-30.5=10(Ԫ)

�����Ƀr���Еr�ڙ�(qu��n)���ڃrֵ=0

�����M���й�Ʊ�Ĕ�(sh��)��(���ڱ�ֵ����)=�Ƀr׃��(�ڙ�(qu��n)�rֵ׃��)=40.5-24(10-0)=0.61(��)

����(2)��(sh��)�~=1+�����ڟo�L(f��ng)�U����(���������йɃr�����ڱ�ֵ����)=1+2%(24��0.61)=14.35(Ԫ)

����(3)�ڙ�(qu��n)�rֵ=Ͷ�Y�M�ϳɱ�=ُ�I��Ʊ֧��-���=0.61��30-14.35=3.95(Ԫ)

����(4)����Ŀǰ���q�ڙ�(qu��n)�r���4Ԫ����������3.95Ԫ�����Դ����������g������������M�ϑ�(y��ng)�飺��4Ԫ����һ�ɿ��q�ڙ�(qu��n)�����u��14.35Ԫ�ğo�L(f��ng)�U�Cȯ����I��0.61�ɹ�Ʊ���M������������������0.05Ԫ���

����3.

�������𰸡�

����(1)�Ƀr�����ٷֱ�=(32-25)/25=28%�����Ƀr�½��ٷֱ�=(25-18)/25=28%

�����ڙ�(qu��n)�ărֵC0=[W1��Cu+(1-W1)��Cd]��(1+r)

����=[  ��Cu+(1-

��Cu+(1-  )��Cd]��(1+r)

)��Cd]��(1+r)

����=  ��

��  +

+  ��

��

������r=5%�������u=1.28���d=1-0.28=0.72�������Cu=(32-28)��100=400(Ԫ)�����Cd=0������ʽ�����

�����ڙ�(qu��n)�ărֵC0=  ��

��  +

+  ��

��  =224.49(Ԫ)��

=224.49(Ԫ)��

����(2)u=1+�����ٷֱ�=  =e0.35��

=e0.35��  =1.1912��������ٷֱ�=19.12%

=1.1912��������ٷֱ�=19.12%

����d=1-�½��ٷֱ�=1/u=1/1.1912=0.8395���½��ٷֱ�=16.05%

����(3)�ٸ���(j��)���ڱ�ֵԭ����

�������ڱ�ֵ����H2=  =

=  =

=  =71.35

=71.35

���������Y��(sh��)�~Y2=  =

=  =1740.24(Ԫ)

=1740.24(Ԫ)

����Cu=ُ�I��Ʊ֧��-���=H2Su-Y2=71.35��29.78-1740.24=384.56(Ԫ)

����Cd=0

�������ڱ�ֵ����H1=  =

=  =

=  =43.75

=43.75

���������Y��(sh��)�~Y1=  =

=  =895.91(Ԫ)

=895.91(Ԫ)

����C0=ُ�I��Ʊ֧��-���=H1S0-Y1=43.75��25-895.91=197.84(Ԫ)

| ��̖ |

0 |

1 |

2 |

| ��Ʊ�r�� |

25 |

29.78 |

35.47 |

|

20.99 |

25 |

|

|

17.62 |

| �ڙ�(qu��n)�r�� |

197.77��197.84 |

384.36��384.56 |

747 |

|

0 |

0 |

|

|

0 |

������ڸ���(j��)�L(f��ng)�U����ԭ����

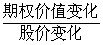

�������������=���и��ʡ��Ƀr�����ٷֱ�+���и��ʡ��Ƀr�½��ٷֱ�

����=���и��ʡ��Ƀr�����ٷֱ�+(1-���и���)���Ƀr�½��ٷֱ�

��������2.5%=���и��ʡ�19.12%+(1-���и���)��(-16.05%)

���������=52.74%

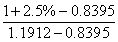

�����ڙ�(qu��n)�rֵ6���º������ֵ=52.74%��747+(1-52.74%)��0=393.97(Ԫ)

����Cu=393.97/(1+2.5%)=384.36(Ԫ)

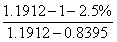

�����ڙ�(qu��n)�rֵ3���º������ֵ=52.74%��384.36+(1-52.74%)��0=202.71(Ԫ)

�����ڙ�(qu��n)�ĬF(xi��n)ֵ=202.71/(1+2.5%)=197.77(Ԫ)

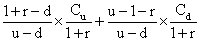

�����۸���(j��)���ڶ�����ڙ�(qu��n)���rģ�ͣ�

����Cu=  ��

��  +

+  ��

��

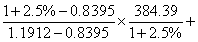

����=  ��

��  +

+  ��

��  =384.39(Ԫ)

=384.39(Ԫ)

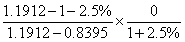

����Cd=  ��

��  +

+  ��

��  =0

=0

����C0=  =

=

=197.80(Ԫ)����

=197.80(Ԫ)����

�������P(gu��n)���]��

����2012��ע����ؔ��(w��)�ɱ������������o��(d��o)�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������֪�R�c�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ��������S�yԇ�}22��

����2011��ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������ԇ�}����