ĪĪĪĪę╗Īóå╬ĒŚ▀xō±Ņ}

ĪĪĪĪ1.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų┌ÖÓ╩Ūę╗ĘN║Ž╝s�����Ż¼╦³┘xėĶ│ųėą╚╦ū÷─│╝■╩┬Ą─ÖÓ└¹���Ż¼Ą½│ųėą╚╦▓╗│ąō·▒žĒÜĄ─┴x䚯¼╦¹┐╔ęį▀xō±ł╠(zh©¬)ąą╗“š▀▓╗ł╠(zh©¬)ąąįōÖÓ└¹��Ż¼ę“┤╦▀xĒŚAĄ─šfĘ©▓╗š²┤_;Ų┌ÖÓ║Ž╝s┼c▀hŲ┌║Ž╝s║═Ų┌žø║Ž╝s▓╗ŽÓ═¼�Ż¼▀hŲ┌║Ž╝s║═Ų┌žø║Ž╝sųąŻ¼ļpĘĮĄ─ÖÓ└¹║═┴xäš╩Ūī”Ą╚Ą─�����Ż¼╝┤ÖÓ└¹╚╦ėąÖÓę¬Ū¾┴xäš╚╦┬─╝s��Ż¼Č°┴xäš╚╦▓╗Ą├═Ų├ō�����Ż¼═¼Ģr���Ż¼═Č┘Y╚╦║×ėå▀hŲ┌║Ž╝s╗“Ų┌žø║Ž╝sĢr▓╗ąĶꬎ“?q©▒)”ĘĮų¦ĖČ╚╬║╬┘Mė├��Ż¼Č°┘Å┘IŲ┌ÖÓ║Ž╝sĢr▒žĒÜų¦ĖČŲ┌ÖÓ┘M��Ż¼ū„×ķ▓╗│ąō·┴x䚥─┤·ār��Ż¼╦∙ęį▀xĒŚB▓╗š²┤_;Ų┌ÖÓĄ─ł╠(zh©¬)ąąųĖĄ─╩Ūę└ō■(j©┤)Ų┌ÖÓ║Ž╝s┘Å▀M╗“╩█│÷ś╦Ą─┘Y«a(ch©Żn)Ą─ąą×ķ��Ż¼╦∙ęį▀xĒŚD▓╗š²┤_����ĪŻ

ĪĪĪĪ2.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐ė╔ė┌įōŲ┌ÖÓį╩įSŲõ│ųėą╚╦į┌ĄĮŲ┌╚šŪ░Ą─╚╬ęŌę╗╠ņŠ∙┐╔ł╠(zh©¬)ąąŻ¼▀@Ę¹║Ž├└╩ĮŲ┌ÖÓĄ─╠žš„����Ż¼╦∙ęįŻ¼▀xĒŚAĄ─šfĘ©▓╗š²┤_;ī”ė┌┐┤ØqŲ┌ÖÓČ°čį���Ż¼«ö╣╔Ų▒ārĖ±Ė▀ė┌ł╠(zh©¬)ąąārĖ±Ģr�Ż¼Ųõ│ųėą╚╦┐╔─▄Ģ■ł╠(zh©¬)ąąŲ┌ÖÓ����Ż¼«ö╣╔Ų▒ārĖ±Ą═ė┌ł╠(zh©¬)ąąārĖ±ĢrŻ¼Ųõ│ųėą╚╦▓┼▓╗Ģ■ł╠(zh©¬)ąąŲ┌ÖÓ���Ż¼ę“┤╦�Ż¼▀xĒŚC╩Ū▓╗š²┤_Ą─;╚ń╣¹Ų┌ÖÓ╬┤▒╗ł╠(zh©¬)ąąŻ¼▀^Ų┌ęį║¾Ą─Ų┌ÖÓ▓╗į┘Š▀ėąārųĄ���Ż¼╦∙ęį▀xĒŚD▓╗š²┤_��ĪŻ

ĪĪĪĪ3.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐┐┤ØqŲ┌ÖÓ╩ŪųĖŲ┌ÖÓ┘xėĶ│ųėą╚╦į┌ĄĮŲ┌╚š╗“ĄĮŲ┌╚šų«Ū░Ż¼ęį╣╠Č©ārĖ±┘Å┘Iś╦Ą─┘Y«a(ch©Żn)Ą─ÖÓ└¹��Ż¼Ųõ╩┌ėĶÖÓ└¹Ą─╠žš„╩ŪĪ░┘Å┘IĪ▒�����Ī�Ż┐┤Ą°Ų┌ÖÓ╩ŪųĖŲ┌ÖÓ┘xėĶ│ųėą╚╦į┌ĄĮŲ┌╚š╗“ĄĮŲ┌╚šų«Ū░Ż¼ęį╣╠Č©ārĖ±│÷╩█ś╦Ą─┘Y«a(ch©Żn)Ą─ÖÓ└¹��Ż¼Ųõ┘xėĶÖÓ└¹Ą─╠žš„╩ŪĪ░│÷╩█Ī▒��ĪŻ

ĪĪĪĪ4.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐ČÓŅ^┐┤ØqŲ┌ÖÓĄ─ĄĮŲ┌╚šārųĄ=Max(╣╔Ų▒ārĖ±-ł╠(zh©¬)ąąārĖ±��Ż¼0)����Ż¼ś╦Ą─┘Y«a(ch©Żn)ārųĄĄ─╔Ž╔²╝┤╣╔Ų▒ārĖ±Ą─╔Ž╔²���Ż¼┐┤ØqŲ┌ÖÓĄ─ĄĮŲ┌╚šārųĄļS╣╔Ų▒ārĖ±Ą─╔Ž╔²Č°╔Ž╔²Ż¼ę“┤╦▀xĒŚAĄ─šfĘ©╩Ūš²┤_Ą─;ŽÓĘ┤��Ż¼ČÓŅ^┐┤Ą°Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ���Ż¼ļSś╦Ą─┘Y«a(ch©Żn)ārųĄŽ┬ĮĄČ°╔Ž╔²;Ų┌ÖÓĄĮŲ┌╬┤▒╗ł╠(zh©¬)ąą�Ż¼▀^Ų┌║¾Ą─Ų┌ÖÓ▓╗į┘Š▀ėąārųĄ�����Ż¼ę“┤╦▀xĒŚBĄ─šfĘ©╩Ūš²┤_Ą─;Ų┌ÖÓĄĮŲ┌╚šārųĄĄ─ėŗ╦Ńų╗╩Ū┼c╣╔Ų▒ārĖ±║═ł╠(zh©¬)ąąārĖ±ėąĻP�����Ż¼┼cŲ┌ÖÓ┘M¤oĻP���Ż¼╦∙ęįŲ┌ÖÓĄĮŲ┌╚šārųĄø]ėą┐╝æ]«ö│§┘Å┘IŲ┌ÖÓĄ─│╔▒Š╝┤Ų┌ÖÓ┘M�����Ż¼╦∙ęį▀xĒŚC╩Ūš²┤_Ą─;Ų┌ÖÓĄĮŲ┌╚šārųĄ£p╚źŲ┌ÖÓ┘M║¾Ą─╩ŻėÓĘQ×ķŲ┌ÖÓ┘Å┘I╚╦Ą─Ī░ōpęµĪ▒��Ż¼ę“┤╦▀xĒŚD▓╗š²┤_����ĪŻ

ĪĪĪĪ5.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐┐šŅ^║═ČÓŅ^▒╦┤╦╩Ū┴Ń║═▓®▐─Ż¼╦∙ęį▀xĒŚA�ĪóBĪóCĄ─šfĘ©Š∙š²┤_;ī”ė┌┐šŅ^┐┤Ą°Ų┌ÖÓČ°čį����Ż¼╣╔Ų▒╩ąārĖ▀ė┌ł╠(zh©¬)ąąārĖ±ĢrŻ¼ā¶╩š╚ļ×ķ0���Ż¼╦∙ęį▀xĒŚD▓╗š²┤_����ĪŻ

ĪĪĪĪ6.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐╣╔└¹Ą─¼F(xi©żn)ųĄ╩Ū╣╔Ų▒ārųĄĄ─ę╗▓┐Ęų����Ż¼Ą½╩Ūų╗ėą╣╔¢|┐╔ęįŽĒėąįō╩šęµ�Ż¼Ų┌ÖÓ│ųėą╚╦▓╗─▄ŽĒėąĪŻę“┤╦����Ż¼į┌Ų┌ÖÓ╣└ārĢrę¬Å─╣╔ārųą┐█│²Ų┌ÖÓĄĮŲ┌╚šŪ░╦∙┼╔░l(f©Ī)Ą─╚½▓┐╣╔└¹Ą─¼F(xi©żn)ųĄĪŻ

ĪĪĪĪ7.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐├┐Ę▌ČÓŅ^┐┤ØqŲ┌ÖÓĄ─ĄĮŲ┌╚šārųĄ=Max(╣╔Ų▒ārĖ±-ł╠(zh©¬)ąąārĖ±Ż¼0)=Max(45-57�����Ż¼0)=0�Ż¼10Ę▌ČÓŅ^┐┤ØqŲ┌ÖÓā¶ōpęµ=(0-5.8)Ī┴10=-58(į¬)ĪŻ

ĪĪĪĪ8.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐├┐Ę▌┐šŅ^┐┤Ą°Ų┌ÖÓĄĮŲ┌╚šārųĄ=Min(╣╔Ų▒ārĖ±-ł╠(zh©¬)ąąārĖ±���Ż¼0)=Min(45-57���Ż¼0)=-12Ż¼10Ę▌┐šŅ^┐┤Ą°Ų┌ÖÓā¶ōpęµ=10Ī┴(-12+3.25)=-87.5(į¬)����ĪŻ

ĪĪĪĪ9.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐ČÓŅ^ī”Ū├╩Ū═¼Ģr┘I▀Mę╗ų╗╣╔Ų▒Ą─┐┤Ą°Ų┌ÖÓ║═┐┤ØqŲ┌ÖÓŻ¼Ų┌ÖÓĄ─ł╠(zh©¬)ąąārĖ±║═ĄĮŲ┌╚šŽÓ═¼��ĪŻČÓŅ^ī”Ū├ī”ė┌ŅAėŗ╩ął÷ārĖ±īó░l(f©Ī)╔·äĪ┴ęūāäė�����Ż¼Ą½¤oĘ©┼ąöÓ╩Ū╔Ž╔²▀Ć╩ŪŽ┬ĮĄĢr�����Ż¼╩ŪūŅ▀m║ŽĄ─═Č┘YĮM║ŽĪŻ

ĪĪĪĪ10.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐┘Å▀M╣╔Ų▒ĄĮŲ┌╚šė»└¹14(58-44)į¬����Ż¼┘Å▀M┐┤Ą°Ų┌ÖÓĄĮŲ┌╚šė»└¹-5(0-5)į¬Ż¼┘Å▀M┐┤ØqŲ┌ÖÓĄĮŲ┌╚šė»└¹-2[(58-55)-5]į¬�Ż¼ät═Č┘YĮM║Žė»└¹7(14-5-2)į¬ĪŻ

ĪĪĪĪ11.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐┘Å▀M╣╔Ų▒ĄĮŲ┌╚šė»└¹-10(34-44)į¬�����Ż¼┘Å▀M┐┤Ą°Ų┌ÖÓĄĮŲ┌╚šė»└¹16[(55-34)-5]į¬�����Ż¼ät═Č┘YĮM║Žė»└¹6(16-10)į¬�����ĪŻ

ĪĪĪĪ12.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ģrķgęńār╩ŪĪ░▓©äėĄ─ārųĄĪ▒����Ż¼ĢrķgįĮķL│÷¼F(xi©żn)▓©äėĄ─┐╔─▄ąįįĮ┤¾���Ż¼ĢrķgęńārįĮ┤¾��ĪŻČ°žøÄ┼Ą─ĢrķgārųĄ╩ŪĢrķgĪ░čė└m(x©┤)Ą─ārųĄĪ▒��Ż¼Ģrķgčė└m(x©┤)Ą─įĮķL�Ż¼žøÄ┼Ą─ĢrķgārųĄįĮ┤¾ĪŻ

ĪĪĪĪ13.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ģrķgęńār=Ų┌ÖÓārĖ±-ā╚(n©©i)į┌ārųĄ�Ż¼ī”ė┌┐┤ØqŲ┌ÖÓüĒšfŻ¼«ö¼F(xi©żn)ąąārĖ±ąĪė┌╗“Ą╚ė┌┐┤ØqŲ┌ÖÓĄ─ł╠(zh©¬)ąąārĖ±Ģr����Ż¼Ųõā╚(n©©i)į┌ārųĄ×ķ0Ż¼ätĢrķgęńār=Ų┌ÖÓārĖ±=11į¬�����ĪŻ

ĪĪĪĪ14.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų┌ÖÓārĖ±╚ń╣¹Ą╚ė┌╣╔Ų▒ārĖ±��Ż¼¤ošō╬┤üĒ╣╔ārĖ▀Ą═(ų╗ę¬╦³▓╗×ķ┴Ń)����Ż¼┘Å┘I╣╔Ų▒┐é▒╚┘Å┘IŲ┌ÖÓėą└¹ĪŻį┌▀@ĘNŪķørŽ┬�����Ż¼═Č┘Y╚╦▒žČ©Æü│÷Ų┌ÖÓ�����Ż¼┘Å╚ļ╣╔Ų▒Ż¼Ų╚╩╣Ų┌ÖÓārĖ±Ž┬ĮĄ����ĪŻ╦∙ęįŻ¼Ų┌ÖÓĄ─ārĖ±▓╗Ģ■│¼▀^╣╔ār�����ĪŻ

ĪĪĪĪ15.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė∙ō■(j©┤)Ī░ė░ĒæŲ┌ÖÓārųĄĄ─ę“╦žĪ▒łD┐╔ų¬��Ż¼Ų┌ÖÓĄ─ārųĄ╔ŽŽ▐╩Ū╣╔ār�����Ż¼╦∙ęį▀xĒŚA▓╗š²┤_;Ų┌ÖÓārųĄŽ┬Ž▐Ą╚ė┌ā╚(n©©i)į┌ārųĄ�����Ż¼Č°ā╚(n©©i)į┌ārųĄųĖĄ─╩ŪŲ┌ÖÓ┴ó╝┤ł╠(zh©¬)ąą«a(ch©Żn)╔·Ą─Įø(j©®ng)Ø·ārųĄ���Ż¼ų╗ę¬Ų┌ÖÓ╔ą╬┤ĄĮŲ┌Ż¼│ųėą╚╦Š═ėą▀xō±ł╠(zh©¬)ąą╗“▓╗ł╠(zh©¬)ąąŲ┌ÖÓĄ─ÖÓ└¹���Ż¼▀@ĘN▀xō±ÖÓ╩ŪėąārųĄĄ─���Ż¼╦∙ęį┐╔ęįšf╔ą╬┤ĄĮŲ┌Ą─Ų┌ÖÓārĖ±╩Ū▀xō±ÖÓārųĄ┼cŲ┌ÖÓā╚(n©©i)į┌ārųĄĄ─║Žėŗ����Ż¼╦∙ęį▀xĒŚBĄ─šfĘ©╩Ūš²┤_Ą─;«ö╣╔Ų▒ārĖ±×ķ┴ŃĢr����Ż¼┐┤ØqŲ┌ÖÓĄ─ā╚(n©©i)į┌ārųĄ=Max(╣╔ār-ł╠(zh©¬)ąąārĖ±Ż¼0)=Max(-ł╠(zh©¬)ąąārĖ±����Ż¼0)=0Ż¼╦∙ęį▀xĒŚCĄ─šfĘ©╩Ūš²┤_Ą─;«ö╣╔ārūŃē“Ė▀Ģr���Ż¼┐┤ØqŲ┌ÖÓ╠Äė┌īŹųĄĀŅæB(t©żi)���Ż¼┤µį┌▒╗ł╠(zh©¬)ąąĄ─┐╔─▄ąįŻ¼Ų┌ÖÓārųĄŠĆ┼cūŅĄ═ārųĄŠĆĄ─╔Ž╔²▓┐ĘųŲĮąą�Ż¼╦∙ęį▀xĒŚDĄ─šfĘ©╩Ūš²┤_Ą─ĪŻ

ĪĪĪĪ16.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė∙ō■(j©┤)Ų┌ÖÓārųĄŠĆ┐╔ęį┼ąöÓ▀xĒŚA��ĪóB�ĪóCšfĘ©š²┤_���Ż¼┐┤ØqŲ┌ÖÓārųĄŽ┬Ž▐╩Ūā╚(n©©i)į┌ārųĄŻ¼╣╩▀xĒŚDÕeš`�ĪŻ

ĪĪĪĪ17.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ś╦Ą─┘Y«a(ch©Żn)ārĖ±▓©äė┬╩┼cŲ┌ÖÓārųĄ(¤ošō├└╩ĮŲ┌ÖÓ▀Ć╩ŪÜW╩ĮŲ┌ÖÓĪó┐┤ØqŲ┌ÖÓ▀Ć╩Ū┐┤Ą°Ų┌ÖÓ)š²ŽÓĻPūāäė����Ż¼╦∙ęį▀xĒŚAš²┤_;¤o’LļU└¹┬╩┼c┐┤ØqŲ┌ÖÓārųĄš²ŽÓĻPūāäėŻ¼┼c┐┤Ą°Ų┌ÖÓārųĄĘ┤ĘĮŽ“ūāäė;ŅAŲ┌╣╔└¹┼c┐┤Ą°Ų┌ÖÓārųĄš²ĘĮŽ“ūāäė����Ż¼┼c┐┤ØqŲ┌ÖÓārųĄĘ┤ĘĮŽ“ūāäė;ī”ė┌├└╩ĮŲ┌ÖÓČ°čįŻ¼ĄĮŲ┌Ų┌Ž▐┼cŲ┌ÖÓārųĄ(¤ošō┐┤ØqŲ┌ÖÓ▀Ć╩Ū┐┤Ą°Ų┌ÖÓ)š²ŽÓĻPūāäė;ī”ė┌ÜW╩ĮŲ┌ÖÓČ°čį�����Ż¼Ų┌ÖÓārųĄūā╗»▓╗┤_Č©��ĪŻ╦∙ęį▀xĒŚB��ĪóC���ĪóD▒Ē╩÷▓╗š²┤_�ĪŻ

ĪĪĪĪ18.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐╝┘įOė░ĒæŲ┌ÖÓārųĄĄ─Ųõ╦¹ę“╦ž▓╗ūā����Ż¼ät╣╔Ų▒ārĖ±┼c┐┤Ą°Ų┌ÖÓ(░³└©ÜW╩Į║═├└╩Į)Ą─ārųĄĘ┤Ž“ūā╗»ĪŻ

ĪĪĪĪ19.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐▀xĒŚAĄ─ĮY(ji©”)šōī”ė┌ÜW╩ĮŲ┌ÖÓ▓╗ę╗Č©│╔┴ó���Ż¼ī”├└╩ĮŲ┌ÖÓ▓┼│╔┴ó��ĪŻ▀xĒŚC�ĪóDŠ∙šfĘ┤┴╦�����ĪŻ

ĪĪĪĪ20.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐╔Žąą╣╔ārSu=╣╔Ų▒¼F(xi©żn)ārS0Ī┴╔Žąą│╦öĄ(sh©┤)u=60Ī┴1.3333=80(į¬)

ĪĪĪĪŽ┬ąą╣╔ārSd=╣╔Ų▒¼F(xi©żn)ārS0Ī┴Ž┬ąą│╦öĄ(sh©┤)d=60Ī┴0.75=45(į¬)

ĪĪĪĪ╣╔ār╔ŽąąĢrŲ┌ÖÓĄĮŲ┌╚šārųĄCu=╔Žąą╣╔ār-ł╠(zh©¬)ąąārĖ±=80-62=18(į¬)

ĪĪĪĪ╣╔ārŽ┬ąąĢrŲ┌ÖÓĄĮŲ┌╚šārųĄCd=0

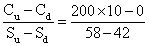

ĪĪĪĪ╠ūŲ┌▒ŻųĄ▒╚┬╩H=Ų┌ÖÓārųĄūā╗»/╣╔ārūā╗»=(18-0)/(80-45)=0.5143

ĪĪĪĪ┘Å┘I╣╔Ų▒ų¦│÷=╠ūŲ┌▒ŻųĄ▒╚┬╩Ī┴╣╔Ų▒¼F(xi©żn)ār=0.5143Ī┴60=30.86(į¬)

ĪĪĪĪĮĶ┐Ņ=(ĄĮŲ┌╚šŽ┬ąą╣╔ārĪ┴╠ūŲ┌▒ŻųĄ▒╚┬╩)/(1+r)=(45Ī┴0.5143)/1.02=22.69(į¬)��ĪŻ

ĪĪĪĪ21.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐╠ūŲ┌▒ŻųĄ▒╚┬╩H=  =125���ĪŻ

=125���ĪŻ

ĪĪĪĪ22.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐╔Žąą╣╔ār=56.26Ī┴1.4221=80.01(į¬)

ĪĪĪĪŽ┬ąą╣╔ār=56.26Ī┴(1-29.68%)=39.56(į¬)

ĪĪĪĪ╣╔ār╔ŽąąĢrŲ┌ÖÓĄĮŲ┌╚šārųĄCu=╔Žąą╣╔ār-ł╠(zh©¬)ąąārĖ±=80.01-62=18.01(į¬)

ĪĪĪĪ╣╔ārŽ┬ąąĢrŲ┌ÖÓĄĮŲ┌╚šārųĄCd=0

ĪĪĪĪŲ┌═¹╗žł¾┬╩=2%=╔ŽąąĖ┼┬╩Ī┴42.21%+Ž┬ąąĖ┼┬╩Ī┴(-29.68%)

ĪĪĪĪ2%=╔ŽąąĖ┼┬╩Ī┴42.21%+(1-╔ŽąąĖ┼┬╩)Ī┴(-29.68%)

ĪĪĪĪ╔ŽąąĖ┼┬╩=0.4407

ĪĪĪĪŽ┬ąąĖ┼┬╩=1-0.4407=0.5593

ĪĪĪĪŲ┌ÖÓ6éĆį┬║¾Ą─Ų┌═¹ārųĄ=0.4407Ī┴18.01+0.5593Ī┴0=7.9370(į¬)

ĪĪĪĪŲ┌ÖÓĄ─¼F(xi©żn)ųĄ=7.9370/1.02=7.78(į¬)�����ĪŻ

ĪĪĪĪ23.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐į┌▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═ųą��Ż¼¤o’LļU└¹┬╩欫öė├¤o▀`╝s’LļUĄ─╣╠Č©ūC╚»╩šęµüĒ╣└ėŗ�����Ż¼└²╚ńć°Äņ╚»Ą─└¹┬╩��Ż¼▀@└’╦∙šfĄ─ć°Äņ╚»└¹┬╩╩ŪųĖŲõ╩ął÷└¹┬╩��Ż¼Č°▓╗╩ŪŲ▒├µ└¹┬╩����ĪŻ

ĪĪĪĪ24.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▀xĒŚCĄ─š²┤_šfĘ©æ¬įō╩ŪĪ░ś╦£╩š²æB(t©żi)Ęų▓╝ųąļx▓ŅąĪė┌dĄ─Ė┼┬╩Ī▒ĪŻ

ĪĪĪĪ25.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė∙ō■(j©┤)Ż║ś╦Ą─┘Y«a(ch©Żn)¼F(xi©żn)ąąārĖ±+┐┤Ą°Ų┌ÖÓārĖ±-┐┤ØqŲ┌ÖÓārĖ±=ł╠(zh©¬)ąąārĖ±Ą─¼F(xi©żn)ųĄ�Ż¼ät┐┤ØqŲ┌ÖÓārĖ±=ś╦Ą─┘Y«a(ch©Żn)¼F(xi©żn)ąąārĖ±+┐┤Ą°Ų┌ÖÓārĖ±-ł╠(zh©¬)ąąārĖ±Ą─¼F(xi©żn)ųĄ=48+6-40/(1+2%)=14.78(į¬)ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘÅŖ╗»▌oī¦ģR┐é

ĪĪĪĪ2012ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³cģR┐é

ĪĪĪĪ2012ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘļSš┬£yįćŅ}22╠ū

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░Ė