����������������(xi��ng)�x���}

����1.

�������𰸡�BCD

���������������q�ڙ�(qu��n)��һ�N�I��(qu��n)�������ֻ�Ю�(d��ng)��(bi��o)�Ĺ�Ʊ�ăr����ڈ�(zh��)�Ѓr��r�������˿��ܕ����Ո�(zh��)�Ѓr���I�M(j��n)�����Ȼ���Ը��ڈ�(zh��)�Ѓr��Ĺ�Ʊ�r���u������������ܫ@��������������������ֻ�Ю�(d��ng)��(bi��o)�Ĺ�Ʊ�ăr����ڈ�(zh��)�Ѓr��r�������(zh��)���˲ſ��ܕ���(zh��)���ڙ�(qu��n)���x�(xi��ng)A���f�������_��;���q�ڙ�(qu��n)ُ�I�˵ēp��=���q�ڙ�(qu��n)�ĵ����Ճrֵ-�ڙ�(qu��n)�M(f��i)���������ǿ����ڙ�(qu��n)�����ô�����ڙ�(qu��n)ُ�I�˵ēp��=�����ڙ�(qu��n)�ĵ����Ճrֵ-�ڙ�(qu��n)�M(f��i)�����������x�(xi��ng)B�����_;���ڶ��^�����ڙ�(qu��n)������������ڙ�(qu��n)�ĵ����Ճrֵ=Max(��(zh��)�Ѓr��-��Ʊ�r�������0)����(d��ng)��Ʊ�r�������Ҳ���ǘ�(bi��o)���Y�a(ch��n)�ărֵ�½��r��������ڙ�(qu��n)�����Ճrֵ���������������x�(xi��ng)C�����_�����x�(xi��ng)DҲ�����_�����

����2.

�������𰸡�AB

�������������ڙ�(qu��n)���պϼs�����ڙ�(qu��n)�����˙�(qu��n)����e���֣��ɷ֞鿴�q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)�ɴ�������������q�ڙ�(qu��n)��ָ�ڙ�(qu��n)�x��������ڵ����ջ�����֮ǰ�������Թ̶��r��ُ�I��(bi��o)���Y�a(ch��n)�ę�(qu��n)��������q�ڙ�(qu��n)�������ǡ�ُ�I����������������ڙ�(qu��n)��ָ�ڙ�(qu��n)�x��������ڵ����ջ�����ǰ����Թ̶��r����ۘ�(bi��o)���Y�a(ch��n)�ę�(qu��n)����

����3.

�������𰸡�ACD

���������������q�ڙ�(qu��n)��ָ�ڙ�(qu��n)�x��������ڵ����ջ�����֮ǰ������Թ̶��r��ُ�I��(bi��o)���Y�a(ch��n)�ę�(qu��n)����������������(qu��n)���������ǡ�ُ�I��������Ҳ���ԷQ�顰��ُ�ڙ�(qu��n)�����������I���ڙ�(qu��n)�����I��(qu��n)���������ڙ�(qu��n)��ָ�ڙ�(qu��n)�x��������ڵ����ջ�����֮ǰ��������Թ̶��r����ۘ�(bi��o)���Y�a(ch��n)�ę�(qu��n)����������������(qu��n)���������ǡ����ۡ���������Ҳ���ԷQ�顰�����ڙ�(qu��n)���������u���ڙ�(qu��n)�����u��(qu��n)���������

����4.

�������𰸡�AC

���������������^���q�ڙ�(qu��n)�ĵ����Ճrֵ=-Max(S-X����0)= Min(X-S�����0)�������x�(xi��ng)B�����_;���^�����ڙ�(qu��n)�ĵ����Ճrֵ=-Max(X-S���0)= Min(S-X���0)�������x�(xi��ng)D�����_��

����5.

�������𰸡�BC

�������������I�뿴���ڙ�(qu��n)�ă��p��=���^�����ڙ�(qu��n)�����Ճrֵ-�ڙ�(qu��n)�ɱ����������x�(xi��ng)A�����_;�x�(xi��ng)D���I�뿴�q�ڙ�(qu��n)�����c(di��n)���������_���

����6.

�������𰸡�ABD

�������������oՓ�ǿ����ڙ�(qu��n)߀�ǿ��q�ڙ�(qu��n)���������I���p������c(di��n)���ǃ��pʧ����(���ֵ���ڙ�(qu��n)�r��)�����q�ڙ�(qu��n)�ă����杓��������������ڙ�(qu��n)�ă���������(���ֵ���(zh��)�Ѓr��-�ڙ�(qu��n)�r��);���u�����c(di��n)���ǃ���������(���ֵ���ڙ�(qu��n)�r��)�������q�ڙ�(qu��n)�ă��pʧ���_��������������ڙ�(qu��n)�ă��pʧ����(���ֵ���(zh��)�Ѓr��-�ڙ�(qu��n)�r��)������

����7.

�������𰸡�ABC

�������������I�뿴�q�ڙ�(qu��n)�����Ճrֵ=Max(��Ʊ�Ѓr-��(zh��)�Ѓr��0)������I�뿴�q�ڙ�(qu��n)���p��=�I�뿴�q�ڙ�(qu��n)�����Ճrֵ-�ڙ�(qu��n)�r�����������Ʊ�Ѓr���ڈ�(zh��)�Ѓr��ֻ���f���I�뿴�q�ڙ�(qu��n)�����Ճrֵ����0������p���Dz��Ǵ���0߀Ҫ���ڙ�(qu��n)�r���Dz���С�ڵ����Ճrֵ����?y��n)�o���Д��ڙ�(qu��n)�r��Ĵ�С���������x�(xi��ng)A�ĽY(ji��)Փ�����_;�������ڙ�(qu��n)��Ҳ�Q�顰�u���ڙ�(qu��n)�������������q�ڙ�(qu��n)��Ҳ�Q�顰�I���ڙ�(qu��n)���������ڙ�(qu��n)���Q�c��ጲ�һ����������������������x�(xi��ng)B���f�������_�����_���f����(y��ng)ԓ�ǣ��I�뿴���ڙ�(qu��n)�������@���ڵ����ջ�֮ǰ���Ո�(zh��)�Ѓr���u��ij�N�Y�a(ch��n)�ę�(qu��n)��;���I�뿴�q�ڙ�(qu��n)���@���ڵ����ջ�֮ǰ���Ո�(zh��)�Ѓr��ُ�Iij�N�Y�a(ch��n)�ę�(qu��n)��;���I�뿴�q�ڙ�(qu��n)��Ҳ�Q�����^���q�ڙ�(qu��n)������������ڶ��^���q�ڙ�(qu��n)������������pʧ���ڙ�(qu��n)�r��������]���������������������x�(xi��ng)C���f�������_;���^���q�ڙ�(qu��n)���p��=�����Ճrֵ+�ڙ�(qu��n)�r��=�ڙ�(qu��n)�r��-Max(��Ʊ�Ѓr-��(zh��)�Ѓr��0)������ɴ˿�֪������ڡ�Max(��Ʊ�Ѓr-��(zh��)�Ѓr��0)������Сֵ��0����������������^���q�ڙ�(qu��n)������������ڙ�(qu��n)�r�������x�(xi��ng)D���f�����_�����

����8.

�������𰸡�BC

�������������I��(���^)���q�ڙ�(qu��n)�����Ճrֵ=Max(��Ʊ�Ѓr-��(zh��)�Ѓr�������0)=3(Ԫ)������I�����p��=�ڙ�(qu��n)�rֵ-�ڙ�(qu��n)�r��=3-2=1(Ԫ)�������x�(xi��ng)B��C���_;�u��(���^)���q�ڙ�(qu��n)�����Ճrֵ=-Max(��Ʊ�Ѓr-��(zh��)�Ѓr��������0)=-3(Ԫ)�������u�����pʧ=-3+2=-1(Ԫ)����������x�(xi��ng)A��D�����_������

����9.

�������𰸡�ACD

������������ُ�M(j��n)�����ڙ�(qu��n)���L(f��ng)�U�ǹɃr�ϝq�������ڙ�(qu��n)�M(f��i)�pʧ�������ͬ�rُ�M(j��n)��Ʊ��Ԓ�������r���ϝq�u��ُ�M(j��n)�Ĺ�Ʊ���ԫ@���������Ķ�Ҏ(gu��)���L(f��ng)�U������������x�(xi��ng)A�����_��;ُ�M(j��n)���q�ڙ�(qu��n)���L(f��ng)�U�ǹɃr�µ�����Ķ��pʧ�ڙ�(qu��n)�M(f��i)������ُ�M(j��n)���q�ڙ�(qu��n)��ͬ�r��ُ�M(j��n)��Ʊ����Ƀr�µ��r���еĹ�Ʊ�u���˺Ãr�X�����ُ�M(j��n)���q�ڙ�(qu��n)��ُ�M(j��n)��Ʊ�ĽM�ϲ���Ҏ(gu��)���L(f��ng)�U������x�(xi��ng)B�����_;�۳����q�ڙ�(qu��n)���L(f��ng)�U�ǹɃr�ϝq�����ڙ�(qu��n)������ֻ���ռs���Ĉ�(zh��)�Ѓr��ُ�I��Ʊ��������۳����q�ڙ�(qu��n)��ͬ�rُ�M(j��n)��Ʊ�����ԑ�(y��ng)���Ƀr�ϝq�������L(f��ng)�U�������x�(xi��ng)C�����_��;ͬ���ɷ������ُ�M(j��n)�����ڙ�(qu��n)���L(f��ng)�U�ǹɃr�ϝq�������ُ�M(j��n)���q�ڙ�(qu��n)���L(f��ng)�U�ǹɃr�µ������Ƀr����µ��������ُ�M(j��n)�����ڙ�(qu��n)���ԫ@������Ƀr����ϝq���ُ�M(j��n)���q�ڙ�(qu��n)���ԫ@��������ُ�M(j��n)�����ڙ�(qu��n)��ُ�M(j��n)���q�ڙ�(qu��n)���Ԍ�(sh��)�F(xi��n)Ҏ(gu��)���L(f��ng)�U����D���@���nj��ã������x�(xi��ng)D�����_������

����10.

�������𰸡�AC

���������������a(b��)���q�ڙ�(qu��n)�M���i�������������(zh��)�Ѓr���������o(h��)�Կ����ڙ�(qu��n)�i������̓��������̓��p�档

����11.

�������𰸡�ABD

���������������^������ͬ�r�u��һֻ��Ʊ�Ŀ��q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)�������Ĉ�(zh��)�Ѓr�����������ն���ͬ������

����12.

�������𰸡�BCD

�����������������Ѓr���ڈ�(zh��)�Ѓr�������������ԓ��Ʊ���(bi��o)����Ŀ��q�ڙ�(qu��n)���f��ԓ�ڙ�(qu��n)�����ŗ�����ԓ�ڙ�(qu��n)̎��ֵ̓��B(t��i);������ԓ��Ʊ���(bi��o)����Ŀ��q�ڙ�(qu��n)�Ķ��^�Ϳ��^���f�ڙ�(qu��n)��(n��i)�ڃrֵ����0;������ԓ��Ʊ���(bi��o)����Ŀ����ڙ�(qu��n)���f�����ԓ�ڙ�(qu��n)̎�ڌ�(sh��)ֵ��B(t��i)��

����13.

�������𰸡�ABD

��������������(n��i)�ڃrֵ��ͬ�ڵ����Ճrֵ����(n��i)�ڃrֵ�Ĵ�С��ȡ�Q���ڙ�(qu��n)��(bi��o)���Y�a(ch��n)�ĬF(xi��n)���Ѓr�c�ڙ�(qu��n)��(zh��)�Ѓr��ĸߵ�;�ڙ�(qu��n)�ĵ����Ճrֵȡ�Q�ڡ������ա���(bi��o)�Ĺ�Ʊ�Ѓr�c��(zh��)�Ѓr��ĸߵ͡�

����14.

�������𰸡�BD

���������������ڿ��q�ڙ�(qu��n)���f���������(bi��o)���Y�a(ch��n)�ĬF(xi��n)���Ѓr���ڈ�(zh��)�Ѓr��r��ԓ�ڙ�(qu��n)̎�ڡ�ֵ̓��B(t��i)��;���ڿ����ڙ�(qu��n)���f������Y�a(ch��n)�ĬF(xi��n)���Ѓr���ڈ�(zh��)�Ѓr��r��������Qԓ�ڙ�(qu��n)̎�ڡ�ֵ̓��B(t��i)��������

����15.

�������𰸡�ACD

�������������r�g��rҲ�Q�顰�ڙ�(qu��n)�ĕr�g�rֵ���������͡�؛�ŵĕr�g�rֵ���Dz�ͬ�ĸ�����������r�g��r�ǡ����ӵărֵ��������r�gԽ�L��������F(xi��n)���ӵĿ�����Խ�r�g��rҲ��Խ����������؛�ŵĕr�g�rֵ�Ǖr�g�����m(x��)�ărֵ�����r�g���m(x��)��Խ�L�������؛�ŵĕr�g�rֵԽ������

����16.

�������𰸡�ABC

�������������A(y��)�ڹ����c���q�ڙ�(qu��n)�rֵؓ(f��)���P(gu��n)׃������

����17.

�������𰸡�ABD

�������������oՓ�ǿ��q�ڙ�(qu��n)߀�ǿ����ڙ�(qu��n)���Ƀr���������������������ʹ�ڙ�(qu��n)�ărֵ�������

����18.

�������𰸡�AB

����������������׃����׃����r�£��Ƀr������Խ��������ڙ�(qu��n)�ăr��Խ�ߣ��oՓ���q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)��������������?y��n)��ڙ?qu��n)��͵ĵ����Ճrֵ��0�������˲����IJ��ӷ���?q��)���С�����Ճrֵ�]��Ӱ���������������IJ��ӷ���Խ���������������Խ�����

����19.

�������𰸡�ABD

������������������ʽ�ڙ�(qu��n)���f���^�L�ĵ��ڕr�g�����������ڙ�(qu��n)�ărֵ������ښWʽ�ڙ�(qu��n)���f���^�L�ĵ��ڕr�g���������һ���������ڙ�(qu��n)�ărֵ������

����20.

�������𰸡�CD

�������������I�뿴�q�ڙ�(qu��n)�����Ճrֵ=Max(��Ʊ�Ѓr-��(zh��)�Ѓr��0)������I�뿴�q�ڙ�(qu��n)���p��=�I�뿴�q�ڙ�(qu��n)�����Ճrֵ-�ڙ�(qu��n)�r����������ɴ˿�֪�������x�(xi��ng)A���f���e�`���������_���f����(y��ng)ԓ�ǡ������Ճrֵ����0��;�������ڙ�(qu��n)��Ҳ�Q�顰�u���ڙ�(qu��n)������������q�ڙ�(qu��n)��Ҳ�Q�顰�I���ڙ�(qu��n)����������������x�(xi��ng)B���f���e�`������x�(xi��ng)B���_���f����(y��ng)ԓ�ǣ��I�뿴���ڙ�(qu��n)�������@���ڵ����ջ�֮ǰ���Ո�(zh��)�Ѓr���u��ij�N�Y�a(ch��n)�ę�(qu��n)��;���I�뿴�q�ڙ�(qu��n)����@���ڵ����ջ�֮ǰ���Ո�(zh��)�Ѓr��ُ�Iij�N�Y�a(ch��n)�ę�(qu��n)��;���I�뿴�q�ڙ�(qu��n)��Ҳ�Q�����^���q�ڙ�(qu��n)�����������ڶ��^���q�ڙ�(qu��n)���ԣ���rֵ���ޞ��(bi��o)���Y�a(ch��n)���Ј��r���������������������x�(xi��ng)C���f�����_;���^���q�ڙ�(qu��n)�ărֵ���ޞ��ڙ�(qu��n)��������(zh��)�еărֵ�����ڙ�(qu��n)�ă�(n��i)�ڃrֵ���

����21.

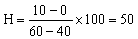

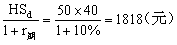

�������𰸡�ABC

������������  �����=

�����=  ��������ڙ�(qu��n)�rֵ=H��S0-���=50��50-1818=682(Ԫ)�������

��������ڙ�(qu��n)�rֵ=H��S0-���=50��50-1818=682(Ԫ)�������

����22.

�������𰸡�ABCD

������������������ڙ�(qu��n)���rģ�͵ļ��O(sh��)�l���У�

����(1)�Ј�Ͷ�Y�]�н��׳ɱ�;

����(2)Ͷ�Y�߶��ǃr��Ľ�����;

����(3)���S��ȫʹ���u�����ÿ��(xi��ng);

����(4)���S�ԟo�L(f��ng)�U���ʽ�����J�����(xi��ng);

����(5)δ����Ʊ�ăr���ǃɷN����ֵ�е�һ�����

����23.

�������𰸡�ABCD

���������������R��-˹�Ơ�˹�ڙ�(qu��n)���rģ����5������(sh��)��������(bi��o)���Y�a(ch��n)�ĬF(xi��n)�Ѓr�����������q�ڙ�(qu��n)�Ĉ�(zh��)�Ѓr���B�m(x��)��(f��)���Ķ��ڟo�L(f��ng)�U��������������Ӌ(j��)����ڙ�(qu��n)��Ч�ں��B�m(x��)��(f��)��Ӌ(j��)��Ę�(bi��o)���Y�a(ch��n)�������ʵĘ�(bi��o)��(zh��n)������

����24.

�������𰸡�AD

�����������������(sh��)Ͷ�Y��һ��ُ�I���Cȯ���ֻ�ܱ��ӵصĵȴ����o��Ӱ������a(ch��n)���ĬF(xi��n)�����룬��˿��ԷQ֮�顰������Ͷ�Y�Y�a(ch��n)������Ͷ�Y�ڌ�(sh��)���Y�a(ch��n)�t��r��ͬ�������Ͷ�Y�˿���ͨ�^�����Є�Ӱ������a(ch��n)���ĬF(xi��n)��������˿��ԷQ�顰������Ͷ�Y�Y�a(ch��n)�����

����25.

�������𰸡�AB

���������������ښWʽ�ڙ�(qu��n)���ٶ����q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)����ͬ�Ĉ�(zh��)�Ѓr��͵�����������t������ʽ���������q�ڙ�(qu��n)�r��C-�����ڙ�(qu��n)�r��P=��(bi��o)���Y�a(ch��n)�ăr��S-��(zh��)�Ѓr��ĬF(xi��n)ֵPV(X)�����

�������P(gu��n)���]��

����2012��ע����ؔ(c��i)��(w��)�ɱ���������(qi��ng)���o��(d��o)�R��

����2012ע�ԕ�Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R�c(di��n)�R��

����2012ע�ԕ�Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������S�yԇ�}22��

����2011��ע�ԕ�Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����