������֪�R�c3����I(y��)�rֵ��Ӌ��

�����������̲�DBX��˾���}��������Oԓ��I(y��)�ә�ƽ���Y���ɱ���12%���ə��Y���ɱ���15.0346%����Ҫ��Ӌ����I(y��)���w�rֵ�ə��rֵ�������

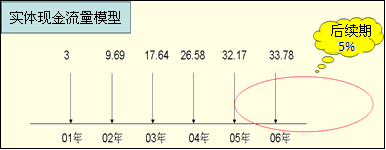

����1.���w�F(xi��n)������ģ��

����������һ���rֵӋ��ăɂ��A���c�A�y�ںͺ��m(x��)�ڵĄ���һ�¡�

�����������D�Q�ښw���A�y�������

����(1)�A�y�ڬF(xi��n)�������F(xi��n)ֵ=�Ƹ��ڬF(xi��n)�������F(xi��n)ֵ=3��(P/F������12%������1)+9.69��(P/F��12%���2)+17.64��(P/F��12%����3)+26.58��(P/F�����12%���4)+32.17��(P/F�����12%�����5)

����=58.10(�fԪ)

����(2)���m(x��)�ڽKֵ=�F(xi��n)������t+1/(�Y���ɱ�-�F(xi��n)���������L��)

����=32.17��(1+5%)/(12%-5%)

����=482.55(�fԪ)

�������m(x��)�ڬF(xi��n)ֵ=���m(x��)�ڽKֵ���۬F(xi��n)ϵ��(sh��)=482.55��0.5674=273.80(�fԪ)

����(3)��I(y��)���w�rֵ=�A�y�ڬF(xi��n)�������F(xi��n)ֵ+���m(x��)�ڬF(xi��n)ֵ=58.10+273.80=331.90(�fԪ)

����(4)�ə��rֵ=���w�rֵ-����Ճrֵ=331.90-96=235.90(�fԪ)

������Ӌ����Ճrֵ�Ę˜ʷ������۬F(xi��n)�F(xi��n)������������εķ������~��rֵ�������������~��rֵ������

�����������������M�뷀(w��n)����B(t��i)��ǰһ�ꄝ���һ�A�������

�����������D�Q�ښw����m(x��)��

������I(y��)���w�rֵ=3��(P/F��12%���1)+9.69��(P/F��12%�������2)+17.64��(P/F������12%��3)+26.58��(P/F����12%������4)+32.17/(12%-5%)��(P/F��12%�������4)=331.90�fԪ

���������Y��Ӌ����I(y��)�rֵ�r���������A�y��������m(x��)�ڃɂ��A�ηքe�M��Ӌ�㣬Ҳ���Ԍ��A�y�����һ��(��(w��n)����B(t��i)��ǰ1��)�����һ���A���������ɷN��������K�Y������ͬ�ġ�

��������������oՓ��΄���Ӌ��rֵ�ăɂ��A������������회���(w��n)����B(t��i)֮ǰ����ĬF(xi��n)������Ӌ�����������D�Q�ڵĬF(xi��n)���������Ӌ�������

����2.�ə�F(xi��n)������ģ��(�ə��Y���ɱ�15.0346%)

�����ə��rֵ=9.75��(P/F���15.0346%��1)+15.20��(P/F����15.0346%�����2)+21.44��(P/F������15.0346%����3)+28.24��(P/F��15.0346%�����4)+32.64��(P/F����15.0346%����5)+34.27/(15.0346%-5%)��(P/F��15.0346%�����5)=235.90�fԪ

������ע�⡿���w�rֵ=�ə��rֵ+����Ճrֵ;����Ճrֵһ�������~��rֵ��ʾ������������Ѓ���յ��~��rֵ��������ڵ��~��rֵ96�fԪ�������ˣ����w�rֵ=235.90+96=331.90�fԪ���

��������ʾ��Ӌ��ə��rֵ�r���ɂ��A�εĄ���������������c�A�y�ںͺ��m(x��)�ڱ���һ�������Ҳ���Ԍ��A�y�����һ��(��(w��n)����B(t��i)��ǰ1��)�����һ�A��������

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��