��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ��������

������֪�R(sh��)�c(di��n)2���F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)

�����F(xi��n)�������۬F(xi��n)ģ���漰����(g��)����(sh��)��

����(һ)�۬F(xi��n)��(�Y���ɱ�)

�����ə�(qu��n)�F(xi��n)������ʹ�ùə�(qu��n)�Y���ɱ��۬F(xi��n)(����һ������Y���Y�a(ch��n)���r(ji��)ģ�ʹ_��);

������(sh��)�w�F(xi��n)������ʹ�üә�(qu��n)ƽ���Y���ɱ��۬F(xi��n)�������

��������ʾ���۬F(xi��n)���c�F(xi��n)������Ҫ�ƥ���������

����(��)�r(sh��)�g���е�̎��(�o(w��)����������̎��)

�����ڳ��m(x��)��(j��ng)�I(y��ng)���O(sh��)���������I(y��)�ĉ����ǟo(w��)�ġ����˱����A(y��)�y(c��)�o(w��)���ڵĬF(xi��n)������������ֹ��r(ji��)���A(y��)�y(c��)�ĕr(sh��)�g�֞�ɂ�(g��)�A�Σ���һ��(g��)�A���ǡ�Ԕ��(x��)�A(y��)�y(c��)�ڡ���������Q���A(y��)�y(c��)�ڡ��������ڴ����g����Ҫ��(du��)ÿ��ĬF(xi��n)�������M(j��n)��Ԕ��(x��)�A(y��)�y(c��)������������(j��)�F(xi��n)������ģ��Ӌ(j��)�����A(y��)�y(c��)�ڃr(ji��)ֵ;�ڶ���(g��)�A���ǡ����m(x��)�ڡ�����Q�顰���m(x��)�ڡ���������ڴ����g��������O(sh��)��I(y��)�M(j��n)�뷀(w��n)����B(t��i)�������һ��(g��)��(w��n)�������L(zh��ng)�ʣ������ú�(ji��n)��ķ���ֱ�ӹ�Ӌ(j��)���m(x��)�ڃr(ji��)ֵ�������

�������e��ʾ����(du��)�A(y��)�y(c��)�ڸ���ĬF(xi��n)����������M(j��n)��Ԕ��(x��)�A(y��)�y(c��)�������m(x��)�ڿ��Բ��ú�(ji��n)���������

�������A(y��)�y(c��)���c���m(x��)�ڵĄ��֡�

��������I(y��)�r(ji��)ֵ�u(p��ng)����(sh��)��(w��)�У�Ԕ��(x��)�A(y��)�y(c��)��ͨ����5��7������������Ɇ�(w��n)߀��(y��ng)��(d��ng)���L(zh��ng)������������ٳ��^(gu��)10�������I(y��)���L(zh��ng)�IJ���(w��n)���r(sh��)���ж��L(zh��ng)���A(y��)�y(c��)�ھ͑�(y��ng)��(d��ng)�ж��L(zh��ng)��������@�N�����c��(j��ng)��(zh��ng)������Փ���P(gu��n)��

�����Д���I(y��)�M(j��n)�뷀(w��n)����B(t��i)����Ҫ��(bi��o)־�ǃɂ�(g��)��(1)���з�(w��n)�����N(xi��o)�����L(zh��ng)������������s���ں��^��(j��ng)��(j��)�����x���L(zh��ng)��;(2)���з�(w��n)����Ͷ�Y�Y���؈�(b��o)�ʣ����c�Y���ɱ��ӽ�����

��������ʾ��ԓָ��(bi��o)�c�ڶ��µġ�����(j��ng)�I(y��ng)�Y�a(ch��n)�����ʡ���ͬ������@��ġ�Ͷ�Y�Y����ʹ�õ����ڳ�Ͷ�Y�Y���������

����(1)����Փ���v���������A(y��)�y(c��)�ںͺ��m(x��)����Ҫ���]���N(xi��o)�����L(zh��ng)�ʡ��͡�Ͷ�Y�Y���؈�(b��o)�ʡ�����������P(gu��n)�}Ŀ�о��](m��i)�п��]Ͷ�Y�Y���؈�(b��o)�ʵ���r���

����(2)���ֵĻ��������nj����m(x��)���L(zh��ng)�ʵĵ�1�������A(y��)�y(c��)�ڵ����1�ꡣ

����(��)�A(y��)�y(c��)�ڬF(xi��n)�������_������

�������A(y��)�y(c��)���ڡ�

|

���ں��x |

����������ָ�����A(y��)�y(c��)���A(ch��)�ĕr(sh��)��������ͨ�����A(y��)�y(c��)��������һ��(g��)������� |

|

���ڔ�(sh��)��(j��) |

�������ڵĸ��(xi��ng)��(sh��)��(j��)���Q�����(sh��)�������������A(y��)�y(c��)�����c(di��n)�����������ڔ�(sh��)��(j��)���H�������(xi��ng)ؔ(c��i)��(w��)��(sh��)��(j��)�Ľ��~�������߀�������������L(zh��ng)���Լ���ӳ���(xi��ng)ؔ(c��i)��(w��)��(sh��)��(j��)֮�g(li��n)ϵ��ؔ(c��i)��(w��)������� |

|

���ڔ�(sh��)��(j��)�_������ |

�����_�����ڔ�(sh��)��(j��)�ķ����ЃɷN��

һ�N�������ꌍ(sh��)�H��(sh��)��(j��)������ڔ�(sh��)��(j��)������

��һ�N��������������ꔵ(sh��)��(j��)������ڔ�(sh��)��(j��)�����ͨ�^(gu��)�vʷؔ(c��i)��(w��)��(b��o)�������J(r��n)���������ؔ(c��i)��(w��)��(sh��)��(j��)���пɳ��m(x��)�ԣ��t�����ꌍ(sh��)�H��(sh��)��(j��)������ڔ�(sh��)��(j��)������ͨ�^(gu��)�vʷؔ(c��i)��(w��)��(b��o)�������J(r��n)�飬����Ĕ�(sh��)��(j��)�����пɳ��m(x��)��������͑�(y��ng)�m��(d��ng)�M(j��n)���{(di��o)���������ʹ֮�m��δ��(l��i)����r������ |

�������A(y��)�y(c��)�ڬF(xi��n)�������_��������

|

������ |

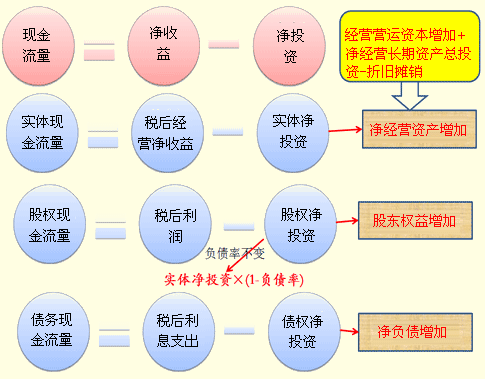

��������˼·�ǣ����ڵĈ�(b��o)�������P(gu��n)���O(sh��)���������A(y��)Ӌ(j��)����(r��n)�����Y�a(ch��n)ؓ(f��)�������������A(y��)Ӌ(j��)�F(xi��n)����������

�����P(gu��n)�����������Ͷ�Y�c��Ͷ�Y

��Ͷ�Y����Ͷ�Y�����f���N(xi��o)

��1���@����Ҫ�漰��(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)������(d��ng)�N(xi��o)�����L(zh��ng)֮�������I(y��)�ڽ�(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)�ϵĿ�Ͷ�Y�飺����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)���ӣ���Ͷ�Y�������f���N(xi��o)��

��2�����ڃ���(j��ng)�I(y��ng)�Y�a(ch��n)�а����˽�(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)��������Ǿ��������й�ʽ��

����(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y������(j��ng)�I(y��ng)�Y�a(ch��n)���ӣ���Ͷ�Y�������f���N(xi��o)

����(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӣ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)���ӣ����f���N(xi��o)

����(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӣ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)��Ͷ�Y

��Ͷ�Y��ָ��(b��o)���(xi��ng)Ŀ�����������Ͷ�Y�顰��(b��o)���(xi��ng)Ŀ���ӣ����f���N(xi��o)�������� |

|

��ʽ�� |

��(sh��)�w�F(xi��n)�������Ĵ_������ |

������1����������

��(sh��)�w�F(xi��n)������������(j��ng)�I(y��ng)������(r��n)�����f���N(xi��o)����(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӡ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)��Ͷ�Y

������(j��ng)�I(y��ng)����(r��n)������(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӣ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)��Ͷ�Y�����f���N(xi��o)��

��2����(ji��n)��������

��(sh��)�w�F(xi��n)������������(j��ng)�I(y��ng)����(r��n)������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y

����ʾ��?j��)��?j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y������Ҳ�Q�顰��(sh��)�w��Ͷ�Y����

����ʽ�ƌ�(d��o)��

��(sh��)�w�F(xi��n)������������(j��ng)�I(y��ng)������(r��n)�����f���N(xi��o)����(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӡ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)��Ͷ�Y

������(j��ng)�I(y��ng)����(r��n)�����f���N(xi��o)����(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӡ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)���ӡ����f���N(xi��o)

������(j��ng)�I(y��ng)����(r��n)������(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����ӣ�����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)���ӣ�

������(j��ng)�I(y��ng)����(r��n)������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y |

|

�ə�(qu��n)�F(xi��n)�������Ĵ_������ |

����������1����������

�ə�(qu��n)�F(xi��n)���������������䡪�ɷ��Y���l(f��)�У��ɷݻ�ُ(g��u)

��2����(ji��n)������

�ə�(qu��n)�F(xi��n)����������������(r��n)���ə�(qu��n)��Ͷ�Y���ɖ|��(qu��n)�����ӣ�

�����I(y��)���չ̶���ؓ(f��)���ʣ���ؓ(f��)��/����(j��ng)�I(y��ng)�Y�a(ch��n)����Ͷ�Y�I���Y�����t�ə�(qu��n)�F(xi��n)�������Ĺ�ʽ���Ժ�(ji��n)���飺

�ə�(qu��n)�F(xi��n)����������������(r��n)��������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y��ؓ(f��)���ʡ�����(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y��

����������(r��n)������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y����1��ؓ(f��)���ʣ�

����ʽ�ƌ�(d��o)��

�ə�(qu��n)�F(xi��n)����������(sh��)�w�F(xi��n)������������(w��)�F(xi��n)������

��������(j��ng)�I(y��ng)����(r��n)������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y������������Ϣ֧������ؓ(f��)�����ӣ�

������(j��ng)�I(y��ng)����(r��n)������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y��������Ϣ֧������ؓ(f��)������

����������(r��n)��������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y����ؓ(f��)�����ӣ�

����������(r��n)���ə�(qu��n)��Ͷ�Y���ɖ|��(qu��n)�����ӣ��� |

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��