ΓΓΓΓΓΨΩΦϋc(di®Θn)ΝυΓΩœύ¨ΠÉr(ji®Λ)÷ΒΡΘ–Ά÷–Ω…±»Τσ‰I(y®®)ρ¨(q®±)³”“ρΥΊ

ΓΓΓΓΓΨάΐν}1ΓΛÜΈΏxν}ΓΩAΙΪΥΨΫώΡξΒΡΟΩΙ… ’“φ «1‘ΣΘ§Ζ÷≈δΙ…άϊ0.3‘Σ/Ι…����Θ§‘™ΙΪΥΨάϊùôΚΆΙ…άϊΒΡ‘ωιL¬ ΕΦ «5%�Θ§Π¬÷Βûι1.1����ΓΘ’ΰΗ°²υ»·άϊ¬ ûι3.5%Θ§Ι…Τ± –àωΒΡοL(f®Ξng)κU(xi®Θn)ΗΫΦ”¬ ûι5%�ΓΘÜ•‘™ΙΪΥΨΒΡÉ»(n®®i)‘Ύ –”·¬ «( )��ΓΘ

ΓΓΓΓA.9.76

ΓΓΓΓB.7.5

ΓΓΓΓC.6.67

ΓΓΓΓD.8.46

ΓΓΓΓΓΨ¥πΑΗΓΩB

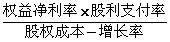

ΓΓΓΓΓΨΫβΈωΓΩΙ…άϊ÷ßΗΕ¬ =0.3/1=30%

ΓΓΓΓ‘ωιL¬ =5%

ΓΓΓΓΙ…ôύ(qu®Δn)ΌY±Ψ≥…±Ψ=3.5%+1.1ΓΝ5%=9%

ΓΓΓΓÉ»(n®®i)‘Ύ –”·¬ =Ι…άϊ÷ßΗΕ¬ /(Ι…ôύ(qu®Δn)≥…±Ψ-‘ωιL¬ )=30%/(9%-5%)=7.5����ΓΘ

ΓΓΓΓΓΨάΐν}2ΓΛÜΈΏxν}ΓΩΡ≥ΙΪΥΨ2012ΡξΒΡδN έ ’»κûι2000»f‘Σ�Θ§Éτάϊùôûι250»f‘ΣΘ§άϊùôΝτ¥φ¬ ûι50%���Θ§νA(y®¥)”΄(j®§)2013ΡξΒΡ‘ωιL¬ Ψυûι3%ΓΘ‘™ΙΪΥΨΒΡΠ¬ûι1.5�Θ§΅χéλ»·άϊ¬ ûι4%����Θ§ –àωΤΫΨυοL(f®Ξng)κU(xi®Θn)Ι…Τ±ΒΡ ’“φ¬ ûι10%��Θ§³t‘™ΙΪΥΨΒΡ±ΨΤΎ ’»κ≥ΥîΒ(sh®¥)ûι( )ΓΘ

ΓΓΓΓA.0.64

ΓΓΓΓB.0.625

ΓΓΓΓC.1.25

ΓΓΓΓD.1.13

ΓΓΓΓΓΨ¥πΑΗΓΩA

ΓΓΓΓΓΨΫβΈωΓΩδN έÉτάϊ¬ =250/2000=12.5%

ΓΓΓΓΙ…άϊ÷ßΗΕ¬ =1-50%=50%

ΓΓΓΓΙ…ôύ(qu®Δn)ΌY±Ψ≥…±Ψ=4%+1.5ΓΝ(10%-4%)=13%

ΓΓΓΓ±ΨΤΎ ’»κ≥ΥîΒ(sh®¥)

ΓΓΓΓ=12.5%ΓΝ50%ΓΝ(1+3%)/(13%-3%)=0.64����ΓΘ

ΓΓΓΓΓΨάΐν}3ΓΛΕύΏxν}ΓΩΗυ™ΰ(j®¥)œύ¨ΠÉr(ji®Λ)÷ΒΖ®ΒΡΓΑ –Ér(ji®Λ)/ÉτΌY°a(ch®Θn)ΡΘ–ΆΓ±���Θ§‘ΎΜυ±Ψ”Αμë“ρΥΊ≤ΜΉÉΒΡ«ι¦rœ¬( )ΓΘ

ΓΓΓΓA.‘ωιL¬ ‘ΫΗΏ�����Θ§ –Éτ¬ ‘Ϋ–Γ

ΓΓΓΓB.ôύ(qu®Δn)“φÉτάϊ¬ ‘ΫΗΏ�����Θ§ –Éτ¬ ‘Ϋ¥σ

ΓΓΓΓC.Ι…άϊ÷ßΗΕ¬ ‘ΫΗΏ�Θ§ –Éτ¬ ‘Ϋ¥σ

ΓΓΓΓD.Ι…ôύ(qu®Δn)ΌY±Ψ≥…±Ψ‘ΫΗΏ��Θ§ –Éτ¬ ‘Ϋ–Γ

ΓΓΓΓΓΨ¥πΑΗΓΩBCD

ΓΓΓΓΓΨΫβΈωΓΩÉ»(n®®i)‘Ύ –Éτ¬ =  Θ§èΡΙΪ ΫΩ…“‘Ω¥≥ω‘ωιL¬ ≈c –Éτ¬ Ά§œρΉÉ³”�����Θ§Υυ“‘Θ§‘ΎΜυ±Ψ”Αμë“ρΥΊ≤ΜΉÉΒΡ«ι¦rœ¬��Θ§‘ωιL¬ ‘ΫΗΏΘ§ –Éτ¬ ‘Ϋ¥σ����ΓΘ

Θ§èΡΙΪ ΫΩ…“‘Ω¥≥ω‘ωιL¬ ≈c –Éτ¬ Ά§œρΉÉ³”�����Θ§Υυ“‘Θ§‘ΎΜυ±Ψ”Αμë“ρΥΊ≤ΜΉÉΒΡ«ι¦rœ¬��Θ§‘ωιL¬ ‘ΫΗΏΘ§ –Éτ¬ ‘Ϋ¥σ����ΓΘ

ΓΓΓΓΓΨΩΦϋc(di®Θn)ΤΏΓΩœύ¨ΠÉr(ji®Λ)÷ΒΡΘ–ΆΒΡΏm”ΟΖΕ΅ζ

ΓΓΓΓΓΨάΐν}1ΓΛΕύΏxν}ΓΩάϊ”ΟΩ…±»Τσ‰I(y®®) –”·¬ Ιά”΄(j®§)Τσ‰I(y®®)Ér(ji®Λ)÷Β( )����ΓΘ

ΓΓΓΓA.ΥϋΩΦë]ΝΥïr(sh®Σ)ιgÉr(ji®Λ)÷Β“ρΥΊ

ΓΓΓΓB.ΥϋΡή÷±”^ΒΊΖ¥”≥ΆΕ»κΚΆ°a(ch®Θn)≥ωΒΡξP(gu®Γn)œΒ

ΓΓΓΓC.ΥϋΨΏ”–ΚήΗΏΒΡΨCΚœ–‘����Θ§Ρήσw§F(xi®Λn)οL(f®Ξng)κU(xi®Θn)��ΓΔ‘ωιL¬ ΓΔΙ…άϊΖ÷≈δΒΡÜ•ν}

ΓΓΓΓD. –”·¬ ΡΘ–ΆΉνΏmΚœΏBάm(x®¥)”·άϊ�����Θ§≤Δ«“Π¬÷ΒΫ”Ϋϋ”Ύ1ΒΡΤσ‰I(y®®)

ΓΓΓΓΓΨ¥πΑΗΓΩBCD

ΓΓΓΓΓΨΫβΈωΓΩ –”·¬ Α―Ér(ji®Λ)ΗώΚΆ ’“φ¬™(li®Δn)œΒΤπ¹μΘ§÷±”^ΒΊΖ¥”≥ΆΕ»κΚΆ°a(ch®Θn)≥ωΒΡξP(gu®Γn)œΒ��Θ§Υυ“‘B¨Π; –”·¬ Κ≠…wΝΥοL(f®Ξng)κU(xi®Θn)―a(b®≥)Éî¬ ���ΓΔ‘ωιL¬ ����ΓΔΙ…άϊΖ÷≈δ¬ ΒΡ”Αμë����Θ§Υυ“‘C¨Π; –”·¬ ΡΘ–ΆΒΡΨ÷œό–‘‘Ύ”Ύ»γΙϊ ’“φ «Ί™(f®¥)÷Β����Θ§ –”·¬ ΨΆ ß»ΞΝΥ“βΝx����ΓΘ‘Ό”–Θ§ –”·¬ ≥ΐΝΥ ήΤσ‰I(y®®)±Ψ…μΜυ±ΨΟφΒΡ”Αμë“‘Άβ�Θ§ΏÄ ήΒΫ’ϊ²Ä(g®®)Ϋ¦(j®©ng)ùζ(j®§)ΨΑöβ≥ΧΕ»ΒΡ”Αμë�����ΓΘ‘Ύ’ϊ²Ä(g®®)Ϋ¦(j®©ng)ùζ(j®§)Ζ±‰sïr(sh®Σ) –”·¬ …œ…ΐΘ§’ϊ²Ä(g®®)Ϋ¦(j®©ng)ùζ(j®§)ΥΞΆΥïr(sh®Σ) –”·¬ œ¬ΫΒ�����ΓΘ»γΙϊΡΩ‰Υ(bi®Γo)Τσ‰I(y®®)ΒΡΠ¬ûι1�Θ§³t‘uΙάÉr(ji®Λ)÷Β’ΐ¥_Ζ¥”≥ΝΥ¨ΠΈ¥¹μΒΡνA(y®¥)ΤΎ���ΓΘ»γΙϊΤσ‰I(y®®)ΒΡΠ¬ο@÷χ¥σ”Ύ1Θ§Ϋ¦(j®©ng)ùζ(j®§)Ζ±‰sïr(sh®Σ)‘uΙάÉr(ji®Λ)÷Β±ΜΩδ¥σ����Θ§Ϋ¦(j®©ng)ùζ(j®§)ΥΞΆΥïr(sh®Σ)‘uΙάÉr(ji®Λ)÷Β±ΜΩs–ΓΓΘ»γΙϊΠ¬÷ΒΟςο@–Γ”Ύ1�����Θ§Ϋ¦(j®©ng)ùζ(j®§)Ζ±‰sïr(sh®Σ)‘uΙάÉr(ji®Λ)÷ΒΤΪΒΆΘ§Ϋ¦(j®©ng)ùζ(j®§)ΥΞΆΥïr(sh®Σ)‘uΙάÉr(ji®Λ)÷ΒΤΪΗΏ��Θ§Υυ“‘D’ΐ¥_�����ΓΘ

ΓΓΓΓΓΨάΐν}2ΓΛÜΈΏxν}ΓΩάϊ”ΟΩ…±»Τσ‰I(y®®)ΒΡ –Éτ¬ Ιά”΄(j®§)ΡΩ‰Υ(bi®Γo)Τσ‰I(y®®)Ér(ji®Λ)÷ΒëΣ(y®©ng)‘™ùMΉψΒΡ½lΦΰûι( )ΓΘ

ΓΓΓΓA.ΏmΚœΏBάm(x®¥)”·άϊ���Θ§≤Δ«“Π¬÷ΒΫ”Ϋϋ”Ύ1ΒΡΤσ‰I(y®®)

ΓΓΓΓB.ΏmΚœ –Éτ¬ ¥σ”Ύ1�����Θ§ÉτΌY°a(ch®Θn)≈cÉτάϊùôΉÉ³”±»¬ ΎÖ”Ύ“Μ÷¬ΒΡΤσ‰I(y®®)

ΓΓΓΓC.Ώm”Ο”ΎδN έ≥…±Ψ¬ ί^ΒΆΒΡΖΰ³’(w®¥)νêΤσ‰I(y®®)Μρ’ΏδN έ≥…±Ψ¬ ΎÖΆ§ΒΡ²ςΫy(t®·ng)––‰I(y®®)ΒΡΤσ‰I(y®®)

ΓΓΓΓD.Ώm”Ο”Ύ–η“Σ™μ”–¥σΝΩΌY°a(ch®Θn)��ΓΔÉτΌY°a(ch®Θn)ûι’ΐ÷ΒΒΡΤσ‰I(y®®)

ΓΓΓΓΓΨ¥πΑΗΓΩD

ΓΓΓΓΓΨΫβΈωΓΩ –”·¬ ΡΘ–ΆΉνΏmΚœΏBάm(x®¥)”·άϊΘ§≤Δ«“Π¬÷ΒΫ”Ϋϋ”Ύ1ΒΡΤσ‰I(y®®); –Éτ¬ ΡΘ–Ά÷ς“ΣΏm”Ο”Ύ–η“Σ™μ”–¥σΝΩΌY°a(ch®Θn)��ΓΔÉτΌY°a(ch®Θn)ûι’ΐ÷ΒΒΡΤσ‰I(y®®); ’»κ≥ΥîΒ(sh®¥)ΡΘ–Ά÷ς“ΣΏm”Ο”ΎδN έ≥…±Ψ¬ ί^ΒΆΒΡΖΰ³’(w®¥)νêΤσ‰I(y®®)Μρ’ΏδN έ≥…±Ψ¬ ΎÖΆ§ΒΡ²ςΫy(t®·ng)––‰I(y®®)ΒΡΤσ‰I(y®®)��ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΡξΉΔïΰΓΕΊî(c®Δi)³’(w®¥)≥…±ΨΙήάμΓΖ’¬Ιù(ji®Π)÷ΣΉRϋc(di®Θn)ÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄(j®§)éüΓΕΊî(c®Δi)³’(w®¥)≥…±ΨΙήάμΓΖÜΈ‘Σ€y‘΅ν}20ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄(j®§)éüΓΕΊî(c®Δi)³’(w®¥)≥…±ΨΙήάμΓΖ‘΅ν}ΦΑ¥πΑΗ