ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013─ĻūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐╝³cŅA┴Ģųv┴xģR┐é

ĪĪĪĪĪŠų¬ūR³c2Ī┐╣½╦Š┘Y▒Š│╔▒Šėŗ╦Ń

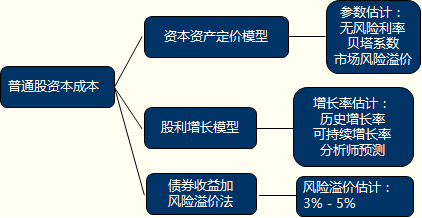

ĪĪĪĪę╗�����ĪóŲš═©╣╔┘Y▒Š│╔▒Š

ĪĪĪĪ1.┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═

| ─Żą═ |

┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═Ż║KsŻĮRFŻ½”┬Ī┴Ż©RmŻŁRFŻ® |

| ģóöĄ(sh©┤)┤_Č© |

RF |

ķLŲ┌š■Ė«é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩Ż©ę╗░Ń╩╣ė├├¹┴x└¹┬╩Ż® |

| ”┬ |

Ż©1Ż®Č©┴xĘ©

Ż©2Ż®╗žÜwĘų╬÷Ę©

ĪŠ╠ß╩ŠĪ┐ó┘▀xō±ŅA£yŲ┌ķgķLČ╚ĢrūóęŌ╣½╦Š’LļU╠žš„ūā╗»����Ż╗

ó┌╩šęµėŗ┴┐ķgĖ¶ę╗░Ń×ķį┬╗“ų▄ĪŻ |

| Rm |

Üv╩ĘöĄ(sh©┤)ō■(j©┤)Ęų╬÷Ż║ó┘ķLŲ┌���Ż╗ó┌ę╗░ŃÄū║╬ŲĮŠ∙öĄ(sh©┤)

ĪŠ╠ß╩ŠĪ┐ūóęŌ╦ŃągŲĮŠ∙öĄ(sh©┤)┼cÄū║╬ŲĮŠ∙öĄ(sh©┤)Ą─ėŗ╦ŃįŁ└Ē��ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)Äū║╬ŲĮŠ∙öĄ(sh©┤)ĘĮĘ©Ž┬Ą─ÖÓęµ╩ął÷╩šęµ┬╩=

ĪĪĪĪ(2)╦ŃągŲĮŠ∙öĄ(sh©┤)ĘĮĘ©Ž┬Ą─ÖÓęµ╩ął÷╩šęµ┬╩=  ,ŲõųąŻ║

,ŲõųąŻ║

ĪĪĪĪĪŠ└²Īżėŗ╦ŃŅ}Ī┐─│ūC╚»╩ął÷ūŅĮ³ā╔─ĻĄ─ŽÓĻPöĄ(sh©┤)ō■(j©┤)ęŖŽ┬▒Ē�ĪŻ

| ĢrķgŻ©─Ļ─®Ż® |

ārĖ±ųĖöĄ(sh©┤) |

╩ął÷╩šęµ┬╩ |

| 0 |

2 500 |

ĪĪ |

| 1 |

4 000 |

Ż©4 000ŻŁ2 500Ż®/2 500ŻĮ60% |

| 2 |

3 000 |

Ż©3 000ŻŁ4 000Ż®/4 000ŻĮŻŁ25% |

ĪĪĪĪę¬Ū¾Ż║ėŗ╦ŃŲĮŠ∙╦ŃągŲĮŠ∙╩šęµ┬╩║═Äū║╬ŲĮŠ∙╩šęµ┬╩

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ╦ŃągŲĮŠ∙╩šęµ┬╩=[60%+(-25%)]/2=17.5%

ĪĪĪĪÄū║╬ŲĮŠ∙╩šęµ┬╩

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐(2010┐╝Ņ})Ž┬┴ąĻPė┌Ī░▀\ė├┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═╣└ėŗÖÓęµ│╔▒ŠĪ▒Ą─▒Ē╩÷ųą�����Ż¼Õeš`Ą─╩Ū(ĪĪ)��ĪŻ

ĪĪĪĪA.═©žø┼“├ø┬╩▌^Ą═Ģr�Ż¼┐╔▀xō±╔Ž╩ąĮ╗ęūĄ─š■Ė«ķLŲ┌é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩ū„×ķ¤o’LļU└¹┬╩

ĪĪĪĪB.╣½╦Š╚²─ĻŪ░░l(f©Ī)ąą┴╦▌^┤¾ęÄ(gu©®)─ŻĄ─╣½╦Šé∙╚»Ż¼╣└ėŗ”┬ŽĄöĄ(sh©┤)Ģræ¬╩╣ė├░l(f©Ī)ąąé∙╚»╚šų«║¾Ą─Į╗ęūöĄ(sh©┤)ō■(j©┤)ėŗ╦Ń

ĪĪĪĪC.Į╚┌╬ŻÖCī¦ų┬▀^╚źā╔─ĻūC╚»╩ął÷╩ÆŚl��Ż¼╣└ėŗ╩ął÷’LļUęńārĢræ¬╠▐│²▀@ā╔─ĻĄ─öĄ(sh©┤)ō■(j©┤)

ĪĪĪĪD.×ķ┴╦Ė³║├ĄžŅA£yķLŲ┌ŲĮŠ∙’LļUęńārŻ¼╣└ėŗ╩ął÷’LļUęńārĢræ¬╩╣ė├ÖÓęµ╩ął÷Ą─Äū║╬ŲĮŠ∙╩šęµ┬╩

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╣└ėŗ╩ął÷’LļUęńārĢr���Ż¼×ķ┴╦╩╣Ą├öĄ(sh©┤)ō■(j©┤)ėŗ╦ŃĖ³ėą┤·▒Ēąį�����Ż¼æ¬įō▀xō±▌^ķLĄ─Ģrķg┐ńČ╚��Ż¼Ųõųą╝╚░³└©Įø(j©®ng)Ø·Ę▒śsĢrŲ┌��Ż¼ę▓░³└©Įø(j©®ng)Ø·╦ź═╦ĢrŲ┌�����ĪŻ

ĪĪĪĪ2.╣╔└¹į÷ķL─Żą═

| ─Żą═ |

KsŻĮD1/P0Ż½g

╚¶┐╝æ]░l(f©Ī)ąą│╔▒Š�Ż¼ą┬░l(f©Ī)╣╔Ų▒│╔▒ŠŻĮD1/P0Ż©1ŻŁfŻ®Ż½g |

| ģóöĄ(sh©┤)┤_Č©Ż©gŻ® |

Üv╩Ęį÷ķL┬╩ |

ó┘░┤Äū║╬ŲĮŠ∙öĄ(sh©┤)ėŗ╦Ńį÷ķL┬╩�Ż╗ó┌░┤╦ŃągŲĮŠ∙öĄ(sh©┤)ėŗ╦Ńį÷ķL┬╩

ĪŠ╠ß╩ŠĪ┐ę╗░Ń▓╔ė├Äū║╬ŲĮŠ∙öĄ(sh©┤) |

| ┐╔│ų└m(x©┤)į÷ķL┬╩ |

ĪĪ |

| ūC╚»Ęų╬÷ĤŅA£y |

▓╗ĘĆ(w©¦n)Č©į÷ķL┬╩ŲĮŠ∙╗»Ż©Äū║╬ŲĮŠ∙į÷ķL┬╩Ż®

ĪŠ╠ß╩ŠĪ┐ėŗ╦Ń┘Y▒Š│╔▒ŠĢrŻ¼ūóęŌD1Ą─å¢Ņ}�����ĪŻ |

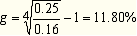

ĪĪĪĪĪŠ└²Ī┐ABC╣½╦Š2001─Ļ-2005─ĻĄ─╣╔└¹ų¦ĖČŪķøręŖ▒Ē����ĪŻ

| ─ĻĘ▌ |

2001 |

2002 |

2003 |

2004 |

2005 |

| ╣╔└¹ |

0.16 |

0.19 |

0.20 |

0.22 |

0.25 |

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪABC╣½╦ŠĄ─╣╔└¹(Äū║╬)į÷ķL┬╩×ķŻ║

ĪĪĪĪABC╣½╦ŠĄ─╣╔└¹(╦Ńąg)į÷ķL┬╩×ķŻ║

ĪĪĪĪg=[(0.19-0.16)/0.16+(0.20-0.19)/0.19+(0.22-0.20)/0.20+(0.25-0.22)/0.22]Ī┴100%/4=11.91%

ĪĪĪĪĪŠ└²Īżėŗ╦ŃŅ}Ī┐A╣½╦ŠĄ─«öŪ░╣╔└¹×ķ2į¬/╣╔����Ż¼╣╔Ų▒Ą─īŹļHārĖ±×ķ23į¬����ĪŻūC╚»Ęų╬÷ĤŅA£y�Ż¼╬┤üĒĄ┌1─ĻĄ─╣╔└¹į÷ķL┬╩×ķ9%Ż¼ęį║¾├┐─ĻŽ┬ĮĄ1éĆ░┘Ęų³c�����Ż¼ų┴Ą┌5─ĻŽ┬ĮĄ×ķ5%����Ż¼▓óę╗ų▒▒Ż│ųŽ┬╚źĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)Ė∙ō■(j©┤)Ęų╬÷ĤĄ─ŅA£y�����Ż¼ėŗ╦Ń╬┤üĒĄ┌30─ĻĄ─╣╔└¹;

ĪĪĪĪ(2)Ė∙ō■(j©┤)╬┤üĒ30─ĻĄ─ŅAėŗ╣╔└¹����Ż¼ėŗ╦Ń╣╔└¹Ą─Äū║╬ŲĮŠ∙į÷ķL┬╩;

ĪĪĪĪ(3)╝┘įOA╣½╦Š░┤ššÄū║╬ŲĮŠ∙į÷ķL┬╩╣╠Č©į÷ķLŻ¼ėŗ╦ŃA╣½╦ŠĄ─╣╔ÖÓ│╔▒Š��ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗(1)╬┤üĒ5─ĻĄ─į÷ķL┬╩╝░╣╔└¹ėŗ╦Ń╚ńŽ┬▒ĒŻ║

| ĪĪ |

0 |

1 |

2 |

3 |

4 |

5 |

| į÷ķL┬╩ |

ĪĪ |

9% |

8% |

7% |

6% |

5% |

| ╣╔└¹Ż©į¬/╣╔Ż® |

2 |

2.1800 |

2.3544 |

2.5192 |

2.6704 |

2.8039 |

ĪĪĪĪ╬┤üĒĄ┌30─ĻĄ─╣╔└¹=2.8039Ī┴(1+5%)25=9.4950

ĪĪĪĪ(2)įOŲĮŠ∙į÷ķL┬╩×ķgŻ║

ĪĪĪĪ2Ī┴(1+g)30=9.4950

ĪĪĪĪg=5.3293%

ĪĪĪĪ(3)

ĪĪĪĪKs=2Ī┴(1+5.3293%)/23+5.3293%=14.49%

ĪĪĪĪ3.é∙╚»╩šęµ╝ė’LļUęńārĘ©

| ─Żą═ |

KsŻĮKdtŻ©ČÉ║¾é∙äš│╔▒ŠŻ®Ż½RPc |

| ģóöĄ(sh©┤)┤_Č© |

Įø(j©®ng)“×╣└ėŗ |

ę╗░ŃšJ×ķŻ¼─│Ų¾śI(y©©)Ųš═©╣╔’LļUęńārī”Ųõūį╝║░l(f©Ī)ąąĄ─é∙╚»üĒųv����Ż¼┤¾╝sį┌3%Ī½5%ų«ķgĪŻī”’LļU▌^Ė▀Ą─╣╔Ų▒ė├5%���Ż¼’LļU▌^Ą═Ą─╣╔Ų▒ė├3%�ĪŻ |

| Üv╩ĘöĄ(sh©┤)ō■(j©┤)Ęų╬÷ |

▒╚▌^▀^╚ź▓╗═¼─ĻĘ▌Ą─ÖÓęµ╩šęµ┬╩║═é∙äš╩šęµ┬╩�����ĪŻ |