����ȫ�Pӛ��2013ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

��ʮ���� �L�ڹə�(qu��n)Ͷ�Y

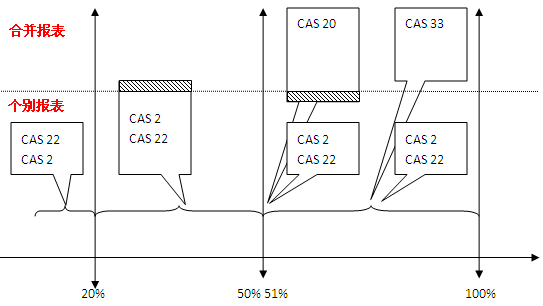

��������(n��i)����(y��ng)����I(y��)��Ӌ(j��)��(zh��n)�t��2̖�����L�ڹə�(qu��n)Ͷ�Y����������ڷdz���Ҫ�¹�(ji��)�������(y��ng)��(d��ng)�P(gu��n)ע��(1)�L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ(j��)����(2)�L�ڹə�(qu��n)�ĺ��m(x��)Ӌ(j��)����������(j��)Ͷ��I(y��)����Ͷ�Y��λ��Ӱ푳̶ȼ��Ƿ���ڻ��S�Ј����������ʃr(ji��)ֵ�܉�ɿ�Ӌ(j��)�����M(j��n)�Є��֣��քe���óɱ������(qu��n)�淨���������(3)�L�ڹə�(qu��n)Ͷ�Y���D(zhu��n)�Q���ͬ�r(sh��)�����(y��ng)�c�ڶ�ʮ���¡���I(y��)�ϲ������ڶ�ʮ���¡��ϲ�ؔ(c��i)��(w��)��(b��o)����һ�����x����������c(di��n)��Ҫ�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼ�_�J(r��n)�ͺ��m(x��)Ӌ(j��)�����ڳ�ʼ�_�J(r��n)�������Ҫ����ͬһ��������I(y��)�ϲ�����ͬһ��������I(y��)�ϲ�����Լ���I(y��)�ϲ��������γɵ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼ�_�J(r��n);�ں��m(x��)Ӌ(j��)���У�Ҫ���ճɱ����͙�(qu��n)�淨�ڲ�ͬ���װl(f��)���r(sh��)�ĕ�Ӌ(j��)̎���������µ��y�c(di��n)���ڙ�(qu��n)�淨������δ��(sh��)�F(xi��n)����ĵ���������Լ��ɱ����c��(qu��n)�淨���D(zhu��n)�Q�������

��һ��(ji��) �L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ(j��)��

����������ָ�L�ڹə�(qu��n)Ͷ�Y��������������(n��i)�ݣ�(1)Ͷ�Y��I(y��)�܉�?q��)���Ͷ�Y��λ��(sh��)ʩ���Ƶę�(qu��n)����Ͷ�Y���������ӹ�˾Ͷ�Y;(2)Ͷ�Y��I(y��)�c�����ϠI��һͬ����Ͷ�Y��λ��(sh��)ʩ��ͬ���Ƶę�(qu��n)����Ͷ�Y�����������ϠI��I(y��)Ͷ�Y;(3)Ͷ�Y��I(y��)����Ͷ�Y��λ�����ش�Ӱ푵ę�(qu��n)����Ͷ�Y������(li��n)�I��I(y��)Ͷ�Y;(4)Ͷ�Y��I(y��)���еČ���Ͷ�Y��λ�����й�ͬ���ƻ��ش�Ӱ������������ڻ��S�Ј��Л]�Ј�(b��o)�r(ji��)��������ʃr(ji��)ֵ���ܿɿ�Ӌ(j��)���ę�(qu��n)����Ͷ�Y��

����һ�������L�ڹə�(qu��n)Ͷ�Y��ʼӋ(j��)��ԭ�t

�����L�ڹə�(qu��n)Ͷ�Y��ȡ�Õr(sh��)����(y��ng)����ʼͶ�Y�ɱ����~����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����(y��ng)�քe�γɿعɺϲ��Ͳ��γɿعɺϲ��ɷN��r�_���������

������������γɿعɺϲ��ĵ��L�ڹə�(qu��n)Ͷ�Y

�����عɺϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y������ʼͶ�Y�ɱ��Ĵ_����(y��ng)�^(q��)���γɿعɺϲ�������������քe�γ�ͬһ�����¿عɺϲ��c��ͬһ�����¿عɺϲ��_���γ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����

����(һ)ͬһ��������I(y��)�ع��γɵ��L�ڹə�(qu��n)Ͷ�Y(�~��r(ji��)ֵ����������_�J(r��n)�p��)

��������ͬһ�����µ���I(y��)�ϲ������܉�?q��)����c�ϲ������ںϲ�ǰ���ϲ������(sh��)ʩ��K���Ƶ�һ��������������K���Ʒ�����I(y��)�ϲ�ǰ���ϲ����܉���Ƶ��Y�a(ch��n)���]�аl(f��)��׃�������ϲ���ͨ�^��I(y��)�ϲ��γɵČ����ϲ������L�ڹə�(qu��n)Ͷ�Y������ɱ����������ڱ��ϲ����~�������ߙ�(qu��n)�������еķ��~�������

����1.�ϲ�����֧���F(xi��n)������D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г�(d��n)����(w��)��ʽ����ϲ����r(ji��)�ģ���(y��ng)��(d��ng)�ںϲ��հ���ȡ�ñ��ϲ��������ߙ�(qu��n)���~��r(ji��)ֵ�ķ��~�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��������L�ڹə�(qu��n)Ͷ�Y�ij�ʼ�ɱ��c֧���ĬF(xi��n)���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)�����Г�(d��n)����(w��)�~��r(ji��)ֵ֮�g�IJ��~�������(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��));�Y�����e(�Y����r(ji��)��ɱ���r(ji��))�����~����_�p��������{(di��o)����������������

�����ϲ����l(f��)���Č�Ӌ(j��)������ɷ���(w��)���u����ԃ���н��M(f��i)���Լ��������P(gu��n)�����M(f��i)�����������(y��ng)��(d��ng)�ڰl(f��)���r(sh��)Ӌ(j��)�뮔(d��ng)�ڹ����M(f��i)������

����2.�ϲ����l(f��)�Й�(qu��n)�����Cȯ����ϲ����r(ji��)�������(y��ng)���l(f��)�Й�(qu��n)�����Cȯ����ֵ���~����ɱ����L�ڹə�(qu��n)Ͷ�Y��ʼͶ�Y�ɱ��c���l(f��)�Й�(qu��n)�����Cȯ��ֵ���~֮�g�IJ��~���������(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��));�Y�����e(�Y����r(ji��)��ɱ���r(ji��))����_�p����������{(di��o)����������������

���������ڰ��պϲ��Ց�(y��ng)���б��ϲ����~�������ߙ�(qu��n)��ķ��~�_���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��r(sh��)�����ڱ��ϲ����~�������ߙ�(qu��n)�����������(y��ng)��(d��ng)�ڿ��]���ׂ�(g��)���صĻ��A(ch��)��Ӌ(j��)��_���γ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ���

����(1)���ϲ����c�ϲ����ĕ�Ӌ(j��)���ߡ���Ӌ(j��)���g�Ƿ�һ������

����(2)���ϲ����~�������ߙ�(qu��n)����ָ���ϲ����������ߙ�(qu��n)����������K���Ʒ����Ե��~��r(ji��)ֵ���������磬��˾��ijһ���F(tu��n)ĸ��˾����քe�����ҹ�˾�ͱ���˾���20��7��1��1�գ���˾�ı����F(tu��n)�ⲿُ�붡��˾80%�ə�(qu��n)(���ڷ�ͬһ��������I(y��)�ϲ�)�������܉���ƶ���˾��ؔ(c��i)��(w��)�ͽ�(j��ng)�I�������ُ�I�գ�����˾�ɱ��J(r��n)�Y�a(ch��n)����ؓ(f��)���Ĺ��ʃr(ji��)ֵ��5 000�fԪ������~��r(ji��)ֵ��3 500�fԪ������20��9��1��1������ҹ�˾ُ���˾�����ж���˾��80%�ə�(qu��n)�������γ�ͬһ�����µ���I(y��)�ϲ��������20��7��1����20��8��12��31����������˾����ُ�I�չ��ʃr(ji��)ֵ���Y�a(ch��n)Ӌ(j��)�㌍(sh��)�F(xi��n)�ă�������1 200�fԪ;����ُ�I���~��r(ji��)ֵ���Y�a(ch��n)Ӌ(j��)�㌍(sh��)�F(xi��n)1 500�fԪ��������o���������ߙ�(qu��n)��׃��������20��9��1��1�պϲ��գ�����˾�������ߙ�(qu��n)�������c��˾���Ե��~��r(ji��)ֵ�飺��20��7��1��1�ն���˾���Y�a(ch��n)���ʃr(ji��)ֵ5 000�fԪ���m(x��)Ӌ(j��)����20��8��12��31�յ��~��r(ji��)ֵ6 200�fԪ(5 000+1 200)����ҹ�˾ُ�붡��˾�ij�ʼͶ�Y�ɱ���4 960�fԪ[(5 000+1 200)��80%]��

����(3)�γ�ͬһ�����¿عɺϲ����L�ڹə�(qu��n)Ͷ�Y�������ӹ�˾���ո��ƕr(sh��)�_�����Y�a(ch��n)��ؓ(f��)����(j��ng)�u���_�J(r��n)�ăr(ji��)ֵ�{(di��o)���Y�a(ch��n)���ؓ(f��)���~��r(ji��)ֵ�ģ��ϲ�����(y��ng)��(d��ng)����ȡ���ӹ�˾��(j��ng)�u���_�J(r��n)�ă��Y�a(ch��n)�ķ��~�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�(ע�⣺�@�ǘO��Ҋ������������Ҫ�dz��F(xi��n)�ڇ�����I(y��)�����^����)��

����(4)������ϲ����������ƺϲ�ؔ(c��i)��(w��)��(b��o)����������ϲ������~��r(ji��)ֵ�����ߙ�(qu��n)��ăr(ji��)ֵ��(y��ng)��(d��ng)����ϲ�ؔ(c��i)��(w��)��(b��o)�����A(ch��)�_��(ע�⣺���w����ĸ��˾�ɖ|�������ߙ�(qu��n)��)��

����3.ͨ�^��ν��Q���������ֲ�ȡ�ùə�(qu��n)��K�γɿعɺϲ�����������ڂ�(g��)�eؔ(c��i)��(w��)��(b��o)�����������(y��ng)��(d��ng)�Գֹɱ���Ӌ(j��)��ĺϲ��Ց�(y��ng)���б��ϲ����~�������ߙ�(qu��n)����~����ԓ�(xi��ng)Ͷ�Y�ij�ʼͶ�Y�ɱ���������ʼͶ�Y�ɱ��c��ԭ�L�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ���Ϻϲ��՞�ȡ���µĹɷ���֧�����r(ji��)�Ĺ��ʃr(ji��)ֵ֮�͵IJ��~����{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��))�������Y�����e����_�p�ģ��_�p��������������

����(��)�γɷ�ͬһ�����¿عɺϲ����L�ڹə�(qu��n)Ͷ�Y(���ʃr(ji��)ֵ���_�J(r��n)�p��)

����1.��ͬһ�����µĿعɺϲ���������ُ�I����(y��ng)��(d��ng)���մ_������I(y��)�ϲ��ɱ������L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ���������I(y��)�ϲ��ɱ�����ُ�I���������Y�a(ch��n)����l(f��)����Г�(d��n)��ؓ(f��)�����l(f��)�еę�(qu��n)�����Cȯ�Ĺ��ʃr(ji��)ֵ֮��������(ע�⣺ُ�I������I(y��)�ϲ��l(f��)���Č�Ӌ(j��)�����ɷ���(w��)��������u����ԃ���н��M(f��i)���Լ��������P(gu��n)�����M(f��i)���������(y��ng)��(d��ng)�ڰl(f��)���r(sh��)Ӌ(j��)�뮔(d��ng)�ړp��;ُ�I������ϲ����r(ji��)�l(f��)�еę�(qu��n)�����Cȯ�����(w��)���Cȯ�Ľ����M(f��i)�������(y��ng)��(d��ng)Ӌ(j��)���(qu��n)�����Cȯ�����(w��)���Cȯ�ij�ʼ�_�J(r��n)���~�����)

�������w�M(j��n)�Е�Ӌ(j��)̎��r(sh��)�������ڷ�ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�������(y��ng)��ُ�I�հ���I(y��)�ϲ��ɱ�(������(y��ng)�Ա�Ͷ�Y��λ��ȡ�ĬF(xi��n)�����������)����ӛ���L�ڹə�(qu��n)Ͷ�Y����Ŀ�������б�Ͷ�Y��λ�����浫��δ�l(f��)�ŵĬF(xi��n)������������������ӛ����(y��ng)�չ�������Ŀ�������֧���ϲ����r(ji��)���~��r(ji��)ֵ���Jӛ���P(gu��n)�Y�a(ch��n)���ӛ���P(gu��n)ؓ(f��)����Ŀ���������~���Jӛ���I�I(y��)�����롱��Ͷ�Y���桱�ȿ�Ŀ����������ӛ���I�I(y��)��֧������������Ͷ�Y���桱�ȿ�Ŀ�����l(f��)����ֱ�����P(gu��n)�M(f��i)����������ӛ�������M(f��i)�á���Ŀ����Jӛ���y�д��ȿ�Ŀ�������ɹ����۽����Y�a(ch��n)�������g���ʃr(ji��)ֵ׃���γɵ������C�����摪(y��ng)һ���D(zhu��n)��Ͷ�Y���棬��ӛ���Y�����e���������Y�����e����Ŀ���Jӛ��Ͷ�Y���桱��Ŀ�����

������ͬһ��������I(y��)�ϲ��漰�Ԏ����Ʒ������ϲ����r(ji��)��������(y��ng)�������Ʒ�Ĺ��ʃr(ji��)ֵ��������Jӛ�����I�I(y��)��(w��)���롱�������I(y��)��(w��)���롱��Ŀ���������ͬ�r(sh��)�Y(ji��)�D(zhu��n)���P(gu��n)�ijɱ������

���������}1��Ӌ(j��)������}��A��˾��20��6��3��31��ȡ��B��˾70%�Ĺə�(qu��n)����ˌ�(sh��)B��˾���Y�a(ch��n)�r(ji��)ֵ�����A��˾ƸՈ���I(y��)�Y�a(ch��n)�u���C(j��)��(g��u)��B��˾���Y�a(ch��n)�M(j��n)���u�����֧���u���M(f��i)��300�fԪ�������ϲ��У�A��˾֧�������P(gu��n)�Y�a(ch��n)��ُ�I�յ��~��r(ji��)ֵ�c���ʃr(ji��)ֵ���4�C1��ʾ���������O(sh��)B��˾���~�������ߙ�(qu��n)���10 000�fԪ���

����A��˾�����ϲ����r(ji��)������ʹ�Ù�(qu��n)�͌������g(sh��)ԭ�r(ji��)��9 600�fԪ�������I(y��)�ϲ��l(f��)���r(sh��)����Ӌ(j��)���N1 200�fԪ��

�������]��x��![��ԇ���]](http://m.11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ(j��)������Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע�ԕ�Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ(j��)����ԇ�C(j��)���俼���h