ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝³c(di©Żn)╗∙ĄA(ch©│)ųv┴xģR┐é

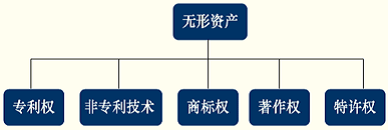

Ą┌┴∙š┬ĪĪ¤oą╬┘Y«a(ch©Żn)

Ą┌ę╗╣Ø(ji©”)ĪĪ¤oą╬┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)║═│§╩╝ėŗ┴┐

ĪĪĪĪę╗��Īó¤oą╬┘Y«a(ch©Żn)Ą─Ė┼─Ņ┼c╠žš„

ĪĪĪĪ1.¤oą╬┘Y«a(ch©Żn)�Ż¼╩ŪųĖŲ¾śI(y©©)ōĒėą╗“š▀┐žųŲĄ─ø]ėąīŹ╬’ą╬æB(t©żi)Ą─┐╔▒µšJ(r©©n)ĘŪžøÄ┼ąį┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)ØMūŃŽ┬┴ąŚl╝■ų«ę╗Ą─�Ż¼Ę¹║Ž¤oą╬┘Y«a(ch©Żn)Č©┴xųąĄ─┐╔▒µšJ(r©©n)ąįś╦(bi©Īo)£╩(zh©│n)Ż║

ĪĪĪĪ(1)─▄ē“Å─Ų¾śI(y©©)ųąĘųļx╗“š▀äØĘų│÷üĒŻ¼▓ó─▄å╬¬Ü(d©▓)╗“š▀┼cŽÓĻP(gu©Īn)║Ž═¼����Īó┘Y«a(ch©Żn)╗“žō(f©┤)é∙ę╗ŲŻ¼ė├ė┌│÷╩█�����Īó▐D(zhu©Żn)ęŲ��Īó╩┌ėĶįS┐╔�ĪóūŌ┘U╗“š▀Į╗ōQĪŻ

ĪĪĪĪ(2)į┤ūį║Ž═¼ąįÖÓ(qu©ón)└¹╗“Ųõ╦¹Ę©Č©ÖÓ(qu©ón)└¹����Ż¼¤ošō▀@ą®ÖÓ(qu©ón)└¹╩Ūʱ┐╔ęįÅ─Ų¾śI(y©©)╗“Ųõ╦¹ÖÓ(qu©ón)└¹║═┴xäš(w©┤)ųą▐D(zhu©Żn)ęŲ╗“š▀ĘųļxĪŻ

ĪĪĪĪ2.¤oą╬┘Y«a(ch©Żn)╠žš„Ż║

ĪĪĪĪ(1)ė╔Ų¾śI(y©©)ōĒėą╗“š▀┐žųŲ▓ó─▄×ķŲõĦüĒĮø(j©®ng)Ø·(j©¼)└¹ęµĄ─┘Yį┤;

ĪĪĪĪ(2)▓╗Š▀ėąīŹ╬’ą╬æB(t©żi);

ĪĪĪĪ(3)Š▀ėą┐╔▒µšJ(r©©n)ąįŻ║╔╠ūu(y©┤)▓╗┐╔▒µšJ(r©©n);Ų¾śI(y©©)ā╚(n©©i)▓┐«a(ch©Żn)╔·Ą─ŲĘ┼Ų�Īół¾┐»├¹Īó┐═æ¶ĻP(gu©Īn)ŽĄĄ╚ę▓▓╗┐╔▒µšJ(r©©n)����ĪŻ

ĪĪĪĪ(4)ī┘ė┌ĘŪžøÄ┼ąį┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ│ŻęŖĄ─¤oą╬┘Y«a(ch©Żn)╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪČ■���Īó¤oą╬┘Y«a(ch©Żn)Ą─│§╩╝ėŗ┴┐

ĪĪĪĪŲ¾śI(y©©)═©│Ż╩Ū░┤īŹļH│╔▒Šėŗ┴┐��Ż¼╝┤ęį╚ĪĄ├¤oą╬┘Y«a(ch©Żn)▓ó╩╣ų«▀_(d©ó)ĄĮŅA(y©┤)Č©ė├═ŠČ°░l(f©Ī)╔·Ą─╚½▓┐ų¦│÷�Ż¼ū„×ķ¤oą╬┘Y«a(ch©Żn)Ą─│╔▒Š���ĪŻī”ė┌▓╗═¼üĒį┤╚ĪĄ├Ą─¤oą╬┘Y«a(ch©Żn)�����Ż¼Ųõ│╔▒Šśŗ(g©░u)│╔▓╗▒MŽÓ═¼�����ĪŻ

ĪĪĪĪ1.═Ō┘ÅĄ─¤oą╬┘Y«a(ch©Żn)│╔▒Š

ĪĪĪĪĪ±Ųõ│╔▒Š░³└©┘Å┘Iār┐Ņ��ĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i)ęį╝░ų▒ĮėÜwī┘ė┌╩╣įōĒŚ┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©ė├═Š╦∙░l(f©Ī)╔·Ą─Ųõ╦¹ų¦│÷�ĪŻ

ĪĪĪĪĪ±×ķą¹é„═ŲÅVą┬«a(ch©Żn)ŲĘČ°░l(f©Ī)╔·Ą─ÅVĖµ┘M(f©©i)Īó╣▄└Ē┘M(f©©i)ė├Ą╚▓╗ėŗ╚ļ¤oą╬┘Y«a(ch©Żn)│╔▒Š�����ĪŻ

ĪĪĪĪĪ±┘Å┘I¤oą╬┘Y«a(ch©Żn)Ą─ār┐Ņ│¼▀^š²│Żą┼ė├Śl╝■čėŲ┌ų¦ĖČ�����Ż¼īŹ┘|(zh©¼)╔ŽŠ▀ėą╚┌┘Yąį┘|(zh©¼)Ą─�Ż¼¤oą╬┘Y«a(ch©Żn)Ą─│╔▒Šęį┘Å┘Iār┐ŅĄ─¼F(xi©żn)ųĄ×ķ╗∙ĄA(ch©│)┤_Č©ĪŻīŹļHų¦ĖČĄ─ār┐Ņ┼c┘Å┘Iār┐ŅĄ─¼F(xi©żn)ųĄų«ķgĄ─▓ŅŅ~����Ż¼│²░┤ššĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌17╠¢Ī¬Ī¬ĮĶ┐Ņ┘M(f©©i)ė├ĪĘæ¬(y©®ng)ėĶ┘Y▒Š╗»Ą─ęį═ŌŻ¼æ¬(y©®ng)«ö(d©Īng)į┌ą┼ė├Ų┌ķgā╚(n©©i)▓╔ė├īŹļH└¹┬╩Ę©öéõN�Ż¼ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ2.═Č┘Yš▀═Č╚ļĄ─¤oą╬┘Y«a(ch©Żn)│╔▒Š

ĪĪĪĪŲõ│╔▒Šæ¬(y©®ng)«ö(d©Īng)░┤šš═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©ārųĄ┤_Č©���Ż¼Ą½║Ž═¼╗“ģf(xi©”)ūh╝sČ©ārųĄ▓╗╣½į╩Ą─│²═Ō����ĪŻ

ĪĪĪĪĪ±į┌═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©ārųĄ▓╗╣½į╩Ą─ŪķørŽ┬�Ż¼æ¬(y©®ng)░┤¤oą╬┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ╚ļ┘~Ż¼╦∙┤_šJ(r©©n)│§╩╝│╔▒Š┼cīŹ╩š┘Y▒Š╗“╣╔▒Šų«ķgĄ─▓ŅŅ~š{(di©żo)š¹┘Y▒Š╣½Ęe�����ĪŻ

ĪĪĪĪ3.═©▀^š■Ė«ča(b©│)ų·���Īóé∙äš(w©┤)ųžĮM�ĪóĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ╚ĪĄ├

ĪĪĪĪæ¬(y©®ng)Ęųäe░┤ššĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌16╠¢Ī¬Ī¬š■Ė«ča(b©│)ų·ĪĘ�ĪóĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌12╠¢Ī¬Ī¬é∙äš(w©┤)ųžĮMĪĘĪóĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌7╠¢Ī¬Ī¬ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĪĘ┤_Č©Ųõ│╔▒Š�ĪŻ

ĪĪĪĪ4.Ų¾śI(y©©)║Ž▓ó╚ĪĄ├Ą─¤oą╬┘Y«a(ch©Żn)│╔▒Š

ĪĪĪĪ░┤ššĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌20╠¢Ī¬Ī¬Ų¾śI(y©©)║Ž▓óĪĘ┤_Č©Ųõ│╔▒ŠĪŻ

ĪĪĪĪ═¼ę╗┐žųŲŽ┬╬³╩š║Ž▓ó�Ż¼░┤▒╗║Ž▓óŲ¾śI(y©©)¤oą╬┘Y«a(ch©Żn)Ą─┘~├µārųĄ┤_šJ(r©©n)×ķ╚ĪĄ├ĢrĄ─│§╩╝│╔▒Š;═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óŻ¼║Ž▓óĘĮį┌║Ž▓ó╚šŠÄųŲ║Ž▓ół¾▒ĒĢr����Ż¼æ¬(y©®ng)«ö(d©Īng)░┤▒╗║Ž▓óĘĮ¤oą╬┘Y«a(ch©Żn)Ą─┘~├µārųĄū„×ķ╗∙ĄA(ch©│)║╦╦ŃĪŻ

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óųą��Ż¼┘Å┘IĘĮ╚ĪĄ├Ą─¤oą╬┘Y«a(ch©Żn)æ¬(y©®ng)ęįŲõį┌┘Å┘I╚šĄ─╣½į╩ārųĄėŗ┴┐�����ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼į┌ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óųą�����Ż¼▒╗┘Å┘IĘĮ╬┤┤_šJ(r©©n)×ķ¤oą╬┘Y«a(ch©Żn)Ą─�Ż¼ų╗ę¬Ųõ╣½į╩ārųĄ─▄ē“┐╔┐┐Ąžėŗ┴┐Ż¼┘Å┘IĘĮŠ═æ¬(y©®ng)īóŲõ┤_šJ(r©©n)×ķ¤oą╬┘Y«a(ch©Żn)��ĪŻ

ĪĪĪĪĪ∙═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─╠Ä└ĒĪ∙

ĪĪĪĪ(1)Ų¾śI(y©©)╚ĪĄ├Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)═©│Żæ¬(y©®ng)┤_šJ(r©©n)×ķ¤oą╬┘Y«a(ch©Żn)���ĪŻ

ĪĪĪĪ═┴Ąž╩╣ė├ÖÓ(qu©ón)ė├ė┌ūįąąķ_░l(f©Ī)Į©įņÅSĘ┐Ą╚Ąž╔ŽĮ©ų■╬’Ģr����Ż¼ŽÓĻP(gu©Īn)Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)┘~├µārųĄ▓╗▐D(zhu©Żn)╚ļį┌Į©╣ż│╠│╔▒Š�ĪŻ═┴Ąž╩╣ė├ÖÓ(qu©ón)┼cĄž╔ŽĮ©ų■╬’Ęųäe▀M(j©¼n)ąąöéõN║═╠ß╚Īš█┼fĪŻ

ĪĪĪĪ(2)Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)╚ĪĄ├Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)ė├ė┌Į©įņī”═Ō│÷╩█Ą─Ę┐╬▌Į©ų■╬’����Ż¼ŽÓĻP(gu©Īn)Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)æ¬(y©®ng)«ö(d©Īng)ėŗ╚ļ╦∙Į©įņĄ─Ę┐╬▌Į©ų■╬’│╔▒ŠĪŻ

ĪĪĪĪ(3)Ų¾śI(y©©)═Ō┘ÅĄ─Ę┐╬▌Į©ų■╬’ų¦ĖČĄ─ār┐Ņæ¬(y©®ng)«ö(d©Īng)į┌Ąž╔ŽĮ©ų■╬’┼c═┴Ąž╩╣ė├ÖÓ(qu©ón)ų«ķgĘų┼õ��Ż¼¤oĘ©║Ž└ĒĘų┼õĄ─�����Ż¼æ¬(y©®ng)╚½▓┐┤_šJ(r©©n)×ķ╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ(4)Ų¾śI(y©©)Ė─ūā═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─ė├═Š����Ż¼īóŲõū„×ķė├ė┌│÷ūŌ╗“į÷ųĄ─┐Ą─Ģr���Ż¼æ¬(y©®ng)īóŲõ┘~├µārųĄ▐D(zhu©Żn)×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)����ĪŻ

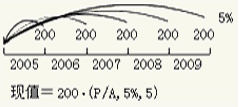

ĪĪĪĪĪŠ└²Ņ}1Īżėŗ╦ŃĘų╬÷Ņ}Ī┐20Ī┴5─Ļ1į┬8╚š���Ż¼╝ū╣½╦ŠÅ─ęę╣½╦Š┘Å┘Ię╗ĒŚ╔╠ś╦(bi©Īo)ÖÓ(qu©ón)�����Ż¼ė╔ė┌╝ū╣½╦Š┘YĮų▄▐D(zhu©Żn)▒╚▌^ŠoÅł���Ż¼Įø(j©®ng)┼cęę╣½╦Šģf(xi©”)ūh▓╔ė├ĘųŲ┌ĖČ┐ŅĘĮ╩Įų¦ĖČ┐ŅĒŚĪŻ║Ž═¼ęÄ(gu©®)Č©����Ż¼įōĒŚ╔╠ś╦(bi©Īo)ÖÓ(qu©ón)┐éėŗ1 000╚fį¬���Ż¼├┐─Ļ─®ĖČ┐Ņ200╚fį¬Ż¼5─ĻĖČŪÕ��ĪŻ╝┘Č©Ńyąą═¼Ų┌┘J┐Ņ└¹┬╩×ķ5%���ĪŻ×ķ┴╦║å╗»║╦╦Ń��Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹ėąĻP(gu©Īn)ČÉ┘M(f©©i)(ęčų¬5─ĻŲ┌5%└¹┬╩�Ż¼Ųõ─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)×ķ4.3295)���ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬(ęŖ▒Ē6-1)(┐╔▒╚ššĄ┌╬Õš┬Ą─▒ĒĖ±)

ĪĪĪĪ▒Ē6-1ĪĪ╬┤┤_šJ(r©©n)Ą─╚┌┘Y┘M(f©©i)ė├ĪĪĪĪĪĪ ĪĪĮŅ~å╬╬╗Ż║╚fį¬

| ─ĻĘ▌ |

╚┌┘YėÓŅ~ |

└¹┬╩ |

▒Š─Ļ└¹Žó |

ĖČ┐Ņ |

▀Ć▒ŠĖČ┐ŅŻŁ└¹Žó |

╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├ |

| ╚┌┘YėÓŅ~Ī┴└¹┬╩ |

╔Ž─ĻėÓŅ~ŻŁ▒Š─Ļ└¹Žó |

| 0 |

865 90 |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

134.10 |

| 1 |

709.19 |

0.05 |

43 30 |

200.O0 |

156.7l |

90.81 |

| 2 |

544 65 |

0.05 |

35.46 |

200.00 |

164.54 |

55.35 |

| 3 |

371.88 |

0.05 |

27.23 |

200 00 |

172.77 |

28.12 |

| 4 |

190.48 |

0.05 |

18.59 |

200.00 |

181.41 |

9.52 |

| 5 |

0.00 |

0.05 |

9.52 |

200.00 |

190.48 |

0.00 |

| ║Žėŗ |

ĪĪ |

ĪĪ |

134.10 |

1 000.00 |

865.90 |

ĪĪ |

ĪĪĪĪ¤oą╬┘Y«a(ch©Żn)¼F(xi©żn)ųĄ=200Ī┴(P/A���Ż¼5%Ż¼5)=200Ī┴4.3295=865.90(╚fį¬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é