ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪĄ┌┴∙š┬ĪĪ¤oą╬┘Y«a(ch©Żn)

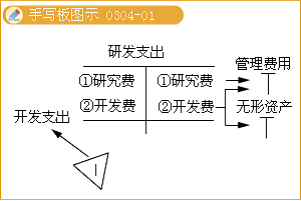

ĪĪĪĪ(ę╗)¤oą╬┘Y«a(ch©Żn)Ą─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ1.┘Å╚ļĘĮ╩Į

ĪĪĪĪ(1)═Ō┘Ťoą╬┘Y«a(ch©Żn)Ą─│╔▒Š��Ż¼░³└©┘Å┘Iār(ji©ż)┐Ņ��ĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i)ęį╝░ų▒ĮėÜwī┘ė┌╩╣įōĒŚ(xi©żng)┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©ė├═Š╦∙░l(f©Ī)╔·Ą─Ųõ╦¹ų¦│÷��ĪŻ

ĪĪĪĪ(2)ĘųŲ┌ĖČ┐Ņ┘Å╚ļ¤oą╬┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒĄ╚═¼ė┌╣╠Č©┘Y«a(ch©Żn)�ĪŻ

ĪĪĪĪ(3)Ž┬┴ą┘M(f©©i)ė├▓╗śŗ(g©░u)│╔¤oą╬┘Y«a(ch©Żn)Ą─╚ĪĄ├│╔▒ŠŻ║

ĪĪĪĪó┘×ķę²╚ļą┬«a(ch©Żn)ŲĘ▀M(j©¼n)ąąą¹é„░l(f©Ī)╔·Ą─ÅVĖµ┘M(f©©i)���Īó╣▄└Ē┘M(f©©i)ė├╝░Ųõ╦¹ķgĮė┘M(f©©i)ė├;

ĪĪĪ���Īó┌¤oą╬┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©ė├═Šų«║¾░l(f©Ī)╔·Ą─┘M(f©©i)ė├ĪŻ

ĪĪĪĪ2.═Č┘Yš▀═Č╚ļĘĮ╩Į

ĪĪĪĪ═Č┘Yš▀═Č╚ļ¤oą╬┘Y«a(ch©Żn)Ą─│╔▒Š��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ą─ār(ji©ż)ųĄ┤_Č©�Ż¼╚ń╣¹║Ž═¼╗“ģf(xi©”)ūh╝sČ©ār(ji©ż)ųĄ▓╗╣½į╩Ģr(sh©¬)Ż¼æ¬(y©®ng)░┤¤oą╬┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄū„×ķ¤oą╬┘Y«a(ch©Żn)Ą─│§╩╝│╔▒Š���ĪŻ

ĪĪĪĪ3.ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĘĮ╩ĮōQ╚ļ

ĪĪĪĪ4.é∙äš(w©┤)ųžĮMĘĮ╩ĮōQ╚ļ

ĪĪĪĪ5.═©▀^š■Ė«ča(b©│)ų·╚ĪĄ├Ą─¤oą╬┘Y«a(ch©Żn)����Ż¼░┤╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐�����Ż¼╣½į╩ār(ji©ż)ųĄ▓╗─▄┐╔┐┐╚ĪĄ├Ą─�Ż¼░┤├¹┴xĮŅ~ėŗ(j©¼)┴┐���ĪŻ

ĪĪĪĪ6.═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─╠Ä└Ē

ĪĪĪĪŲ¾śI(y©©)æ¬(y©®ng)░┤īŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ╝ė╔ŽŽÓĻP(gu©Īn)ČÉ┘M(f©©i)šJ(r©©n)Č©═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─│╔▒Š���ĪŻ╚ń╣¹┤╦═┴Ąž╩╣ė├ÖÓ(qu©ón)ė├ė┌ūįąąķ_░l(f©Ī)ÅSĘ┐ät┼cĮ©ų■╬’Ęųķ_║╦╦Ń����ĪŻ

ĪĪĪĪŽ┬┴ąŪķørŽ┬═┴Ąž╩╣ė├ÖÓ(qu©ón)▒žĒÜ┼cĘ┐«a(ch©Żn)║Ž▓óĘ┤ė│Ż║

ĪĪĪĪ(1)Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)╚ĪĄ├Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)ė├ė┌ķ_░l(f©Ī)ī”(du©¼)═Ō│÷╩█Ą─Ę┐«a(ch©Żn)��Ż¼ŽÓæ¬(y©®ng)Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)æ¬(y©®ng)▓ó╚ļĘ┐«a(ch©Żn)Ą─│╔▒Š;

ĪĪĪĪ(2)Ų¾śI(y©©)═Ō┘ÅĘ┐╬▌Į©ų■╬’����Ż¼╚ń╣¹─▄ē“║Ž└ĒĄžĘųĖŅ═┴Ąž║═Ąž╔ŽĮ©ų■╬’Ż¼ätĘųķ_║╦╦Ń���Ż¼Ę±ät�Ż¼æ¬(y©®ng)«ö(d©Īng)╚½▓┐ū„×ķ╣╠Č©┘Y«a(ch©Żn)║╦╦Ń��ĪŻ

ĪĪĪĪ7.Ų¾śI(y©©)║Ž▓óųą╚ĪĄ├Ą─¤oą╬┘Y«a(ch©Żn)│╔▒Š

ĪĪĪĪ(Č■)ā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)┘M(f©©i)ė├Ą─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

ĪĪĪĪ1.ķ_░l(f©Ī)ļAČ╬ėąĻP(gu©Īn)ų¦│÷┘Y▒Š╗»Śl╝■

ĪĪĪĪŲ¾śI(y©©)ā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)ĒŚ(xi©żng)─┐ķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷��Ż¼═¼Ģr(sh©¬)ØMūŃŽ┬┴ąŚl╝■Ą─����Ż¼▓┼─▄┤_šJ(r©©n)×ķ¤oą╬┘Y«a(ch©Żn)Ż║

ĪĪĪĪó┘═Ļ│╔įō¤oą╬┘Y«a(ch©Żn)ęį╩╣Ųõ─▄ē“╩╣ė├╗“│÷╩█į┌╝╝ąg(sh©┤)╔ŽŠ▀ėą┐╔ąąąį;

ĪĪĪ����Īó┌Š▀ėą═Ļ│╔įō¤oą╬┘Y«a(ch©Żn)▓ó╩╣ė├╗“│÷╩█Ą─ęŌłD;

ĪĪĪĪó█¤oą╬┘Y«a(ch©Żn)«a(ch©Żn)╔·Įø(j©®ng)Ø·(j©¼)└¹ęµĄ─ĘĮ╩ĮŻ¼░³└©─▄ē“ūC├„▀\(y©┤n)ė├įō¤oą╬┘Y«a(ch©Żn)╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘ┤µį┌╩ął÷╗“¤oą╬┘Y«a(ch©Żn)ūį╔Ē┤µį┌╩ął÷����Ż¼¤oą╬┘Y«a(ch©Żn)īóį┌ā╚(n©©i)▓┐╩╣ė├Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)ūC├„Ųõėąė├ąį;

ĪĪĪ�Īó▄ėąūŃē“Ą─╝╝ąg(sh©┤)Īóžö(c©ói)äš(w©┤)┘Yį┤║═Ųõ╦¹┘Yį┤ų¦│ų����Ż¼ęį═Ļ│╔įō¤oą╬┘Y«a(ch©Żn)Ą─ķ_░l(f©Ī)Ż¼▓óėą─▄┴”╩╣ė├╗“│÷╩█įō¤oą╬┘Y«a(ch©Żn);

ĪĪĪ�Īó▌Üwī┘ė┌įō¤oą╬┘Y«a(ch©Żn)ķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷─▄ē“┐╔┐┐Ąžėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪ2.ā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)┘M(f©©i)ė├Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒįŁät

ĪĪĪĪŲ¾śI(y©©)ā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)ĒŚ(xi©żng)─┐蹊┐ļAČ╬Ą─ų¦│÷�Ż¼æ¬(y©®ng)«ö(d©Īng)ė┌░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣▄└Ē┘M(f©©i)ė├);ķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷Ę¹║Ž┘Y▒Š╗»Śl╝■Ģr(sh©¬)┴ą╚ļ¤oą╬┘Y«a(ch©Żn)Ą─│╔▒ŠŻ¼Ę±ätėŗ(j©¼)╚ļ░l(f©Ī)╔·«ö(d©Īng)Ų┌Ą─ōpęµ(╣▄└Ē┘M(f©©i)ė├)�ĪŻ╚ń╣¹┤_īŹ(sh©¬)¤oĘ©ģ^(q©▒)Ęų蹊┐ļAČ╬Ą─ų¦│÷║═ķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷Ż¼æ¬(y©®ng)īóŲõ╦∙░l(f©Ī)╔·Ą─čą░l(f©Ī)ų¦│÷╚½▓┐┘M(f©©i)ė├╗»����Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ3.ę╗░ŃĢ■(hu©¼)ėŗ(j©¼)Ęųõø

ĪĪĪ�����Īó┘░l(f©Ī)╔·čą░l(f©Ī)┘M(f©©i)Ģr(sh©¬)

ĪĪĪĪĮĶŻ║čą░l(f©Ī)ų¦│÷©D©D┘M(f©©i)ė├╗»ų¦│÷

ĪĪĪĪ©D©D┘Y▒Š╗»ų¦│÷

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪįŁ▓─┴Ž

ĪĪĪĪæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪ��Īó┌īó蹊┐┘M(f©©i)ė├┴ą╚ļ«ö(d©Īng)Ų┌╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪ┘JŻ║čą░l(f©Ī)ų¦│÷©D©D┘M(f©©i)ė├╗»ų¦│÷

ĪĪĪ�Īó█īóĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─ķ_░l(f©Ī)┘M(f©©i)į┌¤oą╬┘Y«a(ch©Żn)▀_(d©ó)ĄĮ┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬)▐D(zhu©Żn)╚ļ¤oą╬┘Y«a(ch©Żn)│╔▒ŠŻ║

ĪĪĪĪĮĶŻ║¤oą╬┘Y«a(ch©Żn)

ĪĪĪĪ┘JŻ║čą░l(f©Ī)ų¦│÷©D©D┘Y▒Š╗»ų¦│÷

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÅ═(f©┤)┴Ģ(x©¬)ėŗ(j©¼)äØ▒Ē

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é