ĪĪĪĪ┴∙��Īó└¹ØÖ(r©┤n)Ą─Č©┴x╝░Ųõ┤_šJ(r©©n)Śl╝■

ĪĪĪĪ└¹ØÖ(r©┤n)░³└©╩š╚ļ£p╚ź┘M(f©©i)ė├║¾Ą─ā¶Ņ~(ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n))���Īóų▒Įėėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌└¹ØÖ(r©┤n)Ą─└¹Ą├┼cōp╩¦(ĀI(y©¬ng)śI(y©©)═Ō╩š╚ļ║═ĀI(y©¬ng)śI(y©©)═Ōų¦│÷)ĪŻ

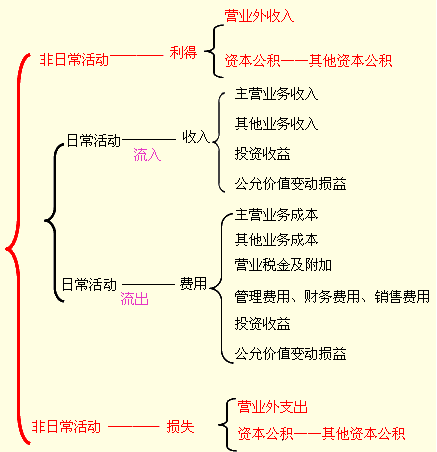

ĪĪĪĪōpęµŅÉę¬╦žłD╩Š

ĪĪĪĪča(b©│)│õŻ║6ŅÉĢ■(hu©¼)ėŗ(j©¼)┐Ų─┐

ĪĪĪĪ6┤¾Ģ■(hu©¼)ėŗ(j©¼)ę¬╦žī”(du©¼)æ¬(y©®ng)6ŅÉĢ■(hu©¼)ėŗ(j©¼)┐Ų─┐���ĪŻ

ĪĪĪĪæ¬(y©®ng)ĻP(gu©Īn)ūóę╗ą®╠ž╩ŌĄ─Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐Ż║

ĪĪĪ��Īó┘╬┤īŹ(sh©¬)¼F(xi©żn)╚┌┘Y╩šęµ║═╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├Ą╚2éĆ(g©©)┐Ų─┐Ą─┐Ų─┐ĘNŅÉ?▓╗╩ŪōpęµŅÉ���Ż¼Ęųäe╩Ū┘Y«a(ch©Żn)ŅÉ║═žō(f©┤)é∙ŅÉ┐Ų─┐Ż¼Ą½ėø┘~ī┘ąį┼cę╗░ŃĄ─┘Y«a(ch©Żn)žō(f©┤)é∙┐Ų─┐ŽÓĘ┤�����ĪŻ

ĪĪĪ����Īó┌Ī░┤²╠Ä└Ēžö(c©ói)«a(ch©Żn)ōpęńĪ▒Ą─┐Ų─┐ĘNŅÉ║═Ų┌─®ėÓŅ~Ą─╠Ä└Ē?┘Y«a(ch©Żn)ŅÉ┐Ų─┐�����Ż¼Ų┌─®įō┐Ų─┐▓╗─▄ėąėÓŅ~�ĪŻ╚ń╣¹Ų┌─®Ģr(sh©¬)▀Ćėą╬┤Įø(j©®ng)┼·£╩(zh©│n)Ą─▒Pė»▒P╠Ø���Ż¼ätĢ■(hu©¼)ėŗ(j©¼)╚╦åT░┤╣└ėŗ(j©¼)ĮŅ~▀M(j©¼n)ąą╠Ä└ĒĪŻŽ┬─Ļ│§╣└ėŗ(j©¼)ĮŅ~┼cīŹ(sh©¬)ļH┼·£╩(zh©│n)ĮŅ~▓╗ŽÓĄ╚Ą─����Ż¼į┘▀M(j©¼n)ąąš{(di©żo)š¹���ĪŻ

ĪĪĪĪó█╔·«a(ch©Żn)│╔▒Š����ĪóųŲįņ┘M(f©©i)ė├Īóčą░l(f©Ī)ų¦│÷▀@3éĆ(g©©)┐Ų─┐Ų┌─®ėÓŅ~Ą─║¼┴x╝░ł¾(b©żo)▒Ē┴ą╩ŠĒŚ(xi©żng)─┐?╔·«a(ch©Żn)│╔▒Š║═ųŲįņ┘M(f©©i)ė├Ą─Ų┌─®ėÓŅ~×ķį┌«a(ch©Żn)ŲĘ│╔▒Š�Ż¼┴ą╚ļ┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒųąĄ─┤µžøĒŚ(xi©żng)─┐;čą░l(f©Ī)ų¦│÷Ų┌─®ėÓŅ~×ķį┌čąā╚(n©©i)▓┐¤o(w©▓)ą╬┘Y«a(ch©Żn)Ą─│╔▒Š��Ż¼┴ą╚ļ┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĄ─ķ_(k©Īi)░l(f©Ī)ų¦│÷ĒŚ(xi©żng)─┐���ĪŻ

ĪĪĪĪó▄╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ┐Ų─┐Ų┌─®ėÓŅ~Ą─╠Ä└Ē��Ż¼┼cĪ░═Č┘Y╩šęµĪ▒┐Ų─┐Ą─ĻP(gu©Īn)ŽĄ?

ĪĪĪĪ╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōp굥─Ų┌─®ėÓŅ~æ¬(y©®ng)ĮY(ji©”)▐D(zhu©Żn)ų┴▒Š─Ļ└¹ØÖ(r©┤n)┐Ų─┐��Ż¼ĮY(ji©”)▐D(zhu©Żn)║¾ø](m©”i)ėąėÓŅ~ĪŻėąĻP(gu©Īn)┘Y«a(ch©Żn)╗“žō(f©┤)é∙╠Äų├Ģr(sh©¬)���Ż¼ŽÓĻP(gu©Īn)Ą─╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµæ¬(y©®ng)▐D(zhu©Żn)╚ļ═Č┘Y╩šęµĪŻ╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ╩Ū╬┤īŹ(sh©¬)¼F(xi©żn)Ą─═Č┘Y╩šęµ�ĪŻ

ĪĪĪ��Īó▌ėą──ą®╚ļ┘~▓╗╚ļ▒ĒĄ─Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐?

ĪĪĪĪ╩▄═ą┤·õN╔╠ŲĘ(┤·└ĒśI(y©©)äš(w©┤)┘Y«a(ch©Żn))║═╩▄═ą┤·õN╔╠ŲĘ┐Ņ(┤·└ĒśI(y©©)äš(w©┤)žō(f©┤)é∙)┐Ų─┐ėÓŅ~����Ż¼▓╗ėŗ(j©¼)╚ļ┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĄ─┤µžøĒŚ(xi©żng)─┐║═žō(f©┤)é∙ĒŚ(xi©żng)─┐�ĪŻ

ĪĪĪĪĢ■(hu©¼)ėŗ(j©¼)┐Ų─┐Ą─ėø┘~ī┘ąįŻ║

ĪĪĪĪ┘Y«a(ch©Żn)���Īó┘M(f©©i)ė├ŅÉ┐Ų─┐Ī¬Ī¬ĮĶį÷┘J£p;

ĪĪĪĪžō(f©┤)é∙�ĪóÖÓ(qu©ón)ęµ�Īó╩š╚ļ�����Īó└¹ØÖ(r©┤n)Ī¬Ī¬ĮĶ£p┘Jį÷;

ĪĪĪĪūóŻ║┤µį┌└²═ŌŪķør���ĪŻ

ĪĪĪĪŲ▀�ĪóĢ■(hu©¼)ėŗ(j©¼)ę¬╦žėŗ(j©¼)┴┐ī┘ąį╝░Ųõæ¬(y©®ng)ė├įŁät

ĪĪĪĪėŗ(j©¼)┴┐ī┘ąį┼e└²Ż║Ų¾śI(y©©)ų¦ĖČ1╚f(w©żn)į¬┘Å(g©░u)╚ļę╗┼·╣╔Ų▒Ż¼─Ļ─®���Ż¼▀@┼·╣╔Ų▒Ą─╩ąār(ji©ż)ØqĄĮ1.5╚f(w©żn)į¬Ż¼─Ū├┤���Ż¼┘~├µ╔Ž╩Ūėø1╚f(w©żn)▀Ć╩Ūėø1.5╚f(w©żn)─ž?╚ń╣¹ėø1╚f(w©żn)��Ż¼Š═╩ŪÜv╩Ę│╔▒Šėŗ(j©¼)┴┐ī┘ąį;╚ń╣¹ėø1.5╚f(w©żn)Ż¼Š═╩Ū╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐ī┘ąį����ĪŻėŗ(j©¼)┴┐ī┘ąį╣▓╬ÕĘNŻ║

ĪĪĪĪ1.Üv╩Ę│╔▒ŠŻ║╚ļ┘~║¾┘~├µėÓŅ~▓╗Ą├ļSęŌĖ─ūā���ĪŻ

ĪĪĪĪÜv╩Ę│╔▒Šėŗ(j©¼)┴┐ī┘ąįĄ─▀mė├ĘČć·Ż║æ¬(y©®ng)╩š┐ŅĒŚ(xi©żng)Īó│ųėąų┴ĄĮŲ┌═Č┘Y����Īó┤µžø���ĪóķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(│╔▒ŠĘ©)�Īó╣╠Č©┘Y«a(ch©Żn)��Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)Īó═Č┘YąįĘ┐Ąž«a(ch©Żn)(│╔▒Š─Ż╩Į)ĪŻ

ĪĪĪĪ2.ųžų├│╔▒ŠŻ║╝┤ųžą┬┘Å(g©░u)ų├ŅÉ╦Ų┘Y«a(ch©Żn)Ą─│╔▒Š����ĪŻ

ĪĪĪĪ▒╚╚ń���Ż¼Ų¾śI(y©©)▒Pė»┴╦ę╗┼_(t©ói)7│╔ą┬Ą─įO(sh©©)éõ�����Ż¼ė╔ė┌ø](m©”i)ėą░l(f©Ī)Ų▒����Ż¼▓╗ų¬Ą└╚ļ┘~ĮŅ~�Ż¼▀@Ģr(sh©¬)Ż¼┐╔ęįģóšš╩ął÷(ch©Żng)ār(ji©ż)Ė±���ĪŻ╚ń╣¹▀@ĘNą┬įO(sh©©)éõĄ─╩ął÷(ch©Żng)┘I╚ļār(ji©ż)╩Ū1╚f(w©żn)į¬Ż¼─Ū▒Pė»įO(sh©©)éõŠ═░┤7000į¬╚ļ┘~(▓╗┤_šJ(r©©n)└█ėŗ(j©¼)š█┼f)����ĪŻ

ĪĪĪĪųžų├│╔▒Šų„ę¬ė├ė┌▒Pė»┘Y«a(ch©Żn)Ą─ėŗ(j©¼)ār(ji©ż)ĪŻ

ĪĪĪĪ3.┐╔ūā¼F(xi©żn)ā¶ųĄ

ĪĪĪĪ┐╔ūā¼F(xi©żn)ā¶ųĄų„ę¬ė├ė┌┤µžøĄ─Ų┌─®ėŗ(j©¼)┴┐�����ĪŻ

ĪĪĪĪ4.¼F(xi©żn)ųĄ

ĪĪĪĪ¼F(xi©żn)ųĄ╚½ĘQ×ķŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ��ĪŻ

ĪĪĪĪ¼F(xi©żn)ųĄėŗ(j©¼)┴┐ī┘ąįĄ─▀mė├ĘČć·Ż║┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)ätųą┐╔╩š╗žĮŅ~Ą─┤_Č©(ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪó╣╠Č©┘Y«a(ch©Żn)����Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)�����Īó│╔▒Š─Ż╩Įėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)�Īó╔╠ūu(y©┤)����Īóį┌Į©╣ż│╠���Īó╣ż│╠╬’┘Y)�ĪóķL(zh©Żng)Ų┌é∙╚»═Č┘Y(│ųėąų┴ĄĮŲ┌═Č┘Y���Īó┐╔╣®│÷╩█é∙╚»)║═╬┤ō·(d©Īn)▒ŻėÓųĄĄ─£pųĄ£y(c©©)įćĪó╚┌┘YūŌ╚ļ┘Y«a(ch©Żn)╚ļ┘~ār(ji©ż)ųĄĄ─┤_Č©����ĪóĘųŲ┌ĖČ┐Ņ┘Å(g©░u)╚ļ┘Y«a(ch©Żn)╚ļ┘~ār(ji©ż)ųĄĄ─┤_Č©�����ĪóĘųŲ┌╩š┐Ņ│÷╩█┘Y«a(ch©Żn)õN╩█╩š╚ļĄ─┤_Č©ĪŻ

ĪĪĪĪ5.╣½į╩ār(ji©ż)ųĄ

ĪĪĪĪ╣½į╩ār(ji©ż)ųĄ╩Ūį┌╣½ŲĮĮ╗ęūųą�Ż¼╩ņŽżŪķørĄ─Į╗ęūļpĘĮūįįĖ▀M(j©¼n)ąą┘Y«a(ch©Żn)Į╗ōQ╗“š▀é∙äš(w©┤)ŪÕāö?sh©┤)─ĮŅ~�����ĪŻ╚²éĆ(g©©)ĻP(gu©Īn)µIį~Ż║ó┘╣½ŲĮ;ó┌╩ņŽżŪķør;ó█ūįįĖ��ĪŻ

ĪĪĪĪ╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐ī┘ąįĄ─▀mė├ĘČć·Ż║Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)(Į╗ęūąįĮ╚┌žō(f©┤)é∙)�Īó┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)���Īóč▄╔·╣żŠ▀����Īó¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ���Īó═Č┘YąįĘ┐Ąž«a(ch©Żn)(╣½į╩─Ż╩Į)�Ż¼ęį╝░ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(ÖÓ(qu©ón)ęµĘ©)ĪóĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ��Īóé∙äš(w©┤)ųžĮM�����Īó┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)ätųą┐╔╩š╗žĮŅ~Ą─┤_Č©ĪŻ

ĪĪĪĪ╣½į╩ār(ji©ż)ųĄĄ─┤_Č©

ĪĪĪĪ╣½į╩ār(ji©ż)ųĄĄ─╚²éĆ(g©©)╝ē(j©¬)┤╬Ż║(1)╩ął÷(ch©Żng)ār(ji©ż)Ė±;(2)ģóššār(ji©ż)Ė±;(3)╣└ųĄ╝╝ąg(sh©┤)�ĪŻ

ĪĪĪĪūóŻ║£pųĄ£╩(zh©│n)ätųą╣½į╩ār(ji©ż)ųĄĄ─┤_Č©Ż║(1)║Ž═¼ār(ji©ż)Ė±;(2)╩ął÷(ch©Żng)ār(ji©ż)Ė±;(3)ūŅ╝čą┼Žó����ĪŻ

ĪĪĪĪ╗Ņ▄S╩ął÷(ch©Żng)Ż¼╩ŪųĖ═¼Ģr(sh©¬)Š▀ėąŽ┬┴ą╠žš„Ą─╩ął÷(ch©Żng)Ż║

ĪĪĪĪ(1)╩ął÷(ch©Żng)ā╚(n©©i)Į╗ęūĄ─ī”(du©¼)Ž¾Š▀ėą═¼┘|(zh©¼)ąį;

ĪĪĪĪ(2)┐╔ļSĢr(sh©¬)šęĄĮūįįĖĮ╗ęūĄ─┘IĘĮ║═┘uĘĮ;

ĪĪĪĪ(3)╩ął÷(ch©Żng)ār(ji©ż)Ė±ą┼Žó╩Ū╣½ķ_(k©Īi)Ą─��ĪŻ

ĪĪĪĪūóęŌŻ║╬ÕĘNėŗ(j©¼)┴┐ī┘ąįųąę╗░Ńæ¬(y©®ng)▓╔ė├Üv╩Ę│╔▒Šėŗ(j©¼)┴┐;Ųõ╦¹ėŗ(j©¼)┴┐ī┘ąį▒žĒÜ┤_▒��Ż┐╔┐┐ąį��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░Ė