������֪�R�c2���Y���Y���Q�߷���

����һ�������Y���ɱ����^��

�����Y���ɱ����^������ָ�ڲ����]���N���Y��ʽ�ڔ�(sh��)���c�����ϵļs���Լ�ؔ���L�U�IJ�r���ͨ�^Ӌ����N�����Ј��rֵ���L�����Y�M�Ϸ����ļә�ƽ���Y���ɱ���������(j��)Ӌ��Y���x��ә�ƽ���Y���ɱ���С�����Y��������_���������(y��u)���Y���Y����

��������10-5��ij��I(y��)��ʼ�����r��Ҫ�Y�����~7000�fԪ�����������N�I�Y������

|

�I�Y��ʽ |

����һ |

������ |

������ |

|

�I�Y���~ |

�Y���ɱ� |

�I�Y���~ |

�Y���ɱ� |

�I�Y���~ |

�Y���ɱ� |

|

�L�ڽ�� |

500 |

4.5% |

800 |

5.25% |

500 |

4.5% |

|

�L�ڂ�ȯ |

1000 |

6% |

1200 |

6% |

2000 |

6.75% |

|

��(y��u)�ȹ� |

500 |

10% |

500 |

10% |

500 |

10% |

|

��ͨ�� |

5000 |

15% |

4500 |

14% |

4000 |

13% |

|

�Y����Ӌ |

7000 |

7000 |

7000 |

���������Y�ϣ����Ђ����Y���ɱ����鶐���Y���ɱ�����������ö��ʞ�25%����

����Ҫ�����Y���ɱ����^���x�������^��(y��u)�ĻI�Y��������

���������_�𰸡�

��������һ��

�����ә�ƽ���Y���ɱ�=500/7000��4.5%+1000/7000��6%+500/7000��10%+5000/7000��15%=12.16%

������������

�����ә�ƽ���Y���ɱ�=11.34%

�������������ә�ƽ���Y���ɱ�=10.39%

�������ڷ������ļә�ƽ���Y���ɱ��������������m�ȵ�ؔ���L�U�l���������I(y��)�����շ������ĸ��N�Y�������I���Y��

�������u�r��

|

����(y��u)�c |

�����y���^�̺��� |

|

����ȱ�c |

����1.�y�ԅ^(q��)�e��ͬ���Y����֮�g��ؔ���L�U���ز

2.�ڌ��HӋ�����ЕrҲ�y�Դ_�����N���Y��ʽ���Y���ɱ� |

�������������ÿ������o��e�c��

����ÿ������o��e�c�����������Ӌ�㲻ͬ���Y��������I(y��)��ÿ��������ȕr��������ӯ��ˮƽ(EBIT)�Ļ��A�ϣ�ͨ�^���^����I(y��)�A��ӯ��ˮƽ�µIJ�ͬ���Y������ÿ�������������M���x��ÿ�������������Y������

�������x��ԭ�t���x��ÿ�������������Y�������

����1.�������Y�c�������Y�����ă�(y��u)�x

����ÿ������o��e�c�������ǃɷN�I�Y��ʽÿ��������ȕr��Ϣ��ǰ������

������ⷽ���������ɷN�I�Y��ʽÿ�������Ӌ�㹫ʽ���������ȣ����Ϣ��ǰ��������@��Ϣ��ǰ��������ÿ������o��e�c��

�����Q��ԭ�t������A�ڵ�Ϣ��ǰ��������ÿ������o��e�c��Ϣ��ǰ��������t�\��ؓ���I�Y��ʽ;��֮������A�ڵ�Ϣ��ǰ����С��ÿ������o��e�c��Ϣ��ǰ������������t�\�Ù���I�Y��ʽ�����

����������Ӌ���}�����A��˾Ŀǰ���Y���Y���飺���Y��1000�fԪ������Ђ����Y��400�fԪ(����Ϣ40�fԪ)������ͨ���Y��600�fԪ(600�f�����������ֵ1Ԫ�������Ѓr5Ԫ)����I(y��)������һ���^�õ���Ͷ�Y�Ŀ�����Ҫ�ӻI�Y300�fԪ��������ЃɷN�I�Y������

�������������y��ȡ���L�ڽ��300�fԪ�����Ϣ��16%

�����ҷ��������l(f��)��ͨ��100�f��������ÿ�ɰl(f��)�Ѓr3Ԫ

��������(j��)ؔ���ˆT�y�㣬�ӻI�Y���N���~�����_��1200�fԪ���׃�ӳɱ���60%���̶��ɱ�200�fԪ���������ö���20%�������]�I�Y�M�������������

����Ҫ���\��ÿ������o��e�c��������x��I�Y��������

���������_�𰸡�

����(1)Ӌ��Ϣ��ǰ����ƽ���c

������֮�ã�EBIT=376(�fԪ)

����(2)Ӌ��I�Y���Ϣ��ǰ����

����EBIT=1200��(1-60%)-200=280(�fԪ)

����(3)�Q�ߣ����ڻI�Y���Ϣ��ǰ����С��ƽ���c�����ˑ�ԓ�x��ؔ���L�U�^С���ҷ�����

����2.������Y�ă�(y��u)�x

���������↖�}�����ڶ����o��e�c����Ҫ���D�_���ڲ�ͬ�ą^(q��)�g������������������Ă����Y���������

��������11-6��ij��I(y��)Ŀǰ����1000�fԪ�L���Y����������ͨ����������ֵ��10Ԫ/�ɡ��F(xi��n)��I(y��)ϣ���ٌ��F(xi��n)500�fԪ���L���Y�����Y�ԝM��U��(j��ng)�IҎ(gu��)ģ����Ҫ������������N���Y�����ɹ��x��

��������һ��ȫ��ͨ�^�����ʞ�10%���L�ڂ�ȯ���Y;

������������ȫ��ͨ�^�����ʞ�12%�ă�(y��u)�ȹ����Y;

������������ȫ�������l(f��)����ͨ�ɻI�Y�����������Ŀǰ�ĹɃr�����������l(f��)50�f���¹��������

�������O��I(y��)���ö����ʞ�25%��

����Ҫ��

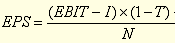

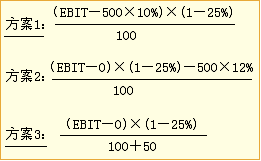

����(1)Ӌ�㷽��һ�ͷ�������ÿ������o��e�c;

����(2)Ӌ�㷽��һ�ͷ�������ÿ������o��e�c;

����(3)Ӌ�㷽�����ͷ�������ÿ������o��e�c;

����(4)���O��I(y��)��δ�����Y�������ˮƽ�M���A�y�������Ҳ����]�L�U���أ�Ոָ����I(y��)�ڲ�ͬ��ӯ��ˮƽ���������ěQ��;

����(5)���O��I(y��)�A�����Y��Ϣ��ǰ������210�fԪ�������Ո�M�����Y�������x���������

�������𰸡�

����(1)Ӌ�㷽��һ�ͷ�������ÿ������o��e�c��

����ԓ���̟o����������f������һ�ͷ�������EPS��ƽ�������

����(2)Ӌ�㷽��һ�ͷ�������ÿ������o��e�c��

������֮�ã�EBIT=150�fԪ

����(3)Ӌ�㷽�����ͷ�������ÿ������o��e�c��

������֮�ã�EBIT=240�fԪ

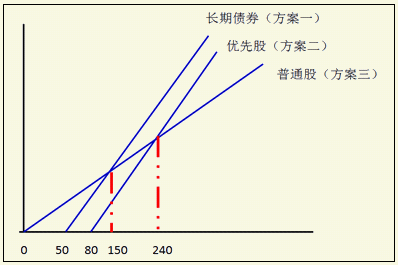

����(4)����EBIT-EPS�����D���£�

������EBIT<150�fԪ�r��������x����ͨ�����Y;

������EBIT>150�fԪ�r������x���L�ڂ�ȯ���Y�����

����(5)���Y��Ϣ��ǰ������210�fԪ�r������������x���L�ڂ�ȯ���Y���˕rÿ����������������

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��