��ԇ���Ѽ�������2012ע����ؔ(c��i)��(w��)�ɱ�������֪�R�c(di��n)���Y(ji��),������������ӛ�����

�����鿴�R����2012ע�ԕ�Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R�c(di��n)�R��

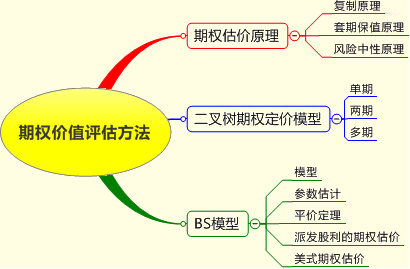

�����ڶ���(ji��)���ڙ�(qu��n)�r(ji��)ֵ�u���ķ���

������֪�R�c(di��n)1���ڙ�(qu��n)���r(ji��)ԭ��

����һ����(f��)��ԭ��

������(f��)��ԭ���Ļ���˼���ǣ���(g��u)��һ��(g��)��Ʊ�ͽ����m��(d��ng)�M������ʹ�ßoՓ�Ƀr(ji��)���׃��(d��ng)���Ͷ�Y�M�ϵēp�涼�c�ڙ�(qu��n)��ͬ����ô��(chu��ng)��ԓͶ�Y�M�ϵijɱ������ڙ�(qu��n)�ăr(ji��)ֵ������

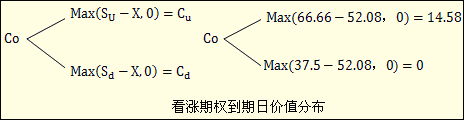

�������������O(sh��)ABC��˾�Ĺ�Ʊ�F(xi��n)�ڵ��Ѓr(ji��)��50Ԫ����1����ԓ��Ʊ���(bi��o)���Y�a(ch��n)�Ŀ��q�ڙ�(qu��n)������(zh��)�Ѓr(ji��)���52.08Ԫ�����ڕr(sh��)�g��6��(g��)������6��(g��)�º�Ƀr(ji��)�ЃɷN���ܣ�����33.33%�������߽���25%�����o�L(f��ng)�U(xi��n)���ʞ�ÿ��4%�����

����1.�_��6��(g��)�º���ܵĹ�Ʊ�r(ji��)��

����S0��ʾ��(d��ng)ǰ��Ʊ�r(ji��)���������Su��ʾ������ĹɃr(ji��)������Sd��ʾ�½���ĹɃr(ji��)����u��Ƀr(ji��)���г˔�(sh��)����d��Ƀr(ji��)���г˔�(sh��)������

����2.�_�����q�ڙ�(qu��n)�ĵ����Ճr(ji��)ֵ

��������ʽ�ƌ�(d��o)��

������(g��u)��һ��(g��)��Ʊ�ͽ����m��(d��ng)�M�ϣ��O(sh��)��(sh��)�~��B����Ʊ�Ĕ�(sh��)����H����

����Cu=H��Su-B(1+r)������������(1)

����Cd=H��Sd-B(1+r)������������(2)

����(1)-(2)�ã�

������(2)�ã�

�������q�ڙ�(qu��n)�ăr(ji��)ֵ=ԓͶ�Y�M�ϳɱ�=ُ�I��Ʊ��֧��-���

�����@��Ͷ�Y�M�ϵijɱ��������Ͷ�Y�ߘ�(g��u)��ԓ�M�ϵĬF(xi��n)���������

�������f�����ڹɃr(ji��)���Еr(sh��)���q�ڙ�(qu��n)������(zh��)�е���r���������

�������=(���������йɃr(ji��)�����ڱ�ֵ����)/(1+�o�L(f��ng)�U(xi��n)����)

������(f��)�ƽM��ԭ��Ӌ(j��)���ڙ�(qu��n)�r(ji��)ֵ�Ļ������E(ᘌ����q�ڙ�(qu��n))

����(1)�_�����ܵĵ����չ�Ʊ�r(ji��)��

�������йɃr(ji��)Su=��Ʊ�F(xi��n)�r(ji��)S�����г˔�(sh��)u

�������йɃr(ji��)Sd=��Ʊ�F(xi��n)�r(ji��)S�����г˔�(sh��)d

����(2)����(j��)��(zh��)�Ѓr(ji��)��Ӌ(j��)��_���������ڙ�(qu��n)�r(ji��)ֵ

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵCu=���йɃr(ji��)-��(zh��)�Ѓr(ji��)��

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵCd=0

����(3)Ӌ(j��)�����ڱ�ֵ����

�������ڱ�ֵ����=�ڙ�(qu��n)�r(ji��)ֵ׃��/�Ƀr(ji��)׃��=(CU-Cd)/(SU-Sd)

����(4)Ӌ(j��)��Ͷ�Y�M�ϳɱ�(�ڙ�(qu��n)�r(ji��)ֵ)

����ُ�I��Ʊ֧��=���ڱ�ֵ�ʡ���Ʊ�F(xi��n)�r(ji��)=H��S0

������(sh��)�~=�r(ji��)�����Еr(sh��)��Ʊ����ĬF(xi��n)ֵ=(���������йɃr(ji��)�����ڱ�ֵ����)/(1+r)= H��Sd/(1+r)

�����ڙ�(qu��n)�r(ji��)ֵ=Ͷ�Y�M�ϳɱ�=ُ�I��Ʊ֧��-���

����������Ӌ(j��)���}�����O(sh��)��˾��Ʊ�F(xi��n)�ڵ��Ѓr(ji��)��10Ԫ�������1����ԓ��Ʊ���(bi��o)���Y�a(ch��n)�Ŀ��q�ڙ�(qu��n)������(zh��)�Ѓr(ji��)���12Ԫ���������ڕr(sh��)�g��9��(g��)�������9��(g��)�º�Ƀr(ji��)�ЃɷN���ܣ�����25%���߽���20%������o�L(f��ng)�U(xi��n)���ʞ�ÿ��6%���F(xi��n)�ڴ���ُ�M(j��n)�m���Ĺ�Ʊ�Լ������Ҫ�Ŀ��(xi��ng)����һ��(g��)Ͷ�Y�M�ϣ�ʹ��ԓ�M��9��(g��)�º�ăr(ji��)ֵ�cُ�M(j��n)ԓ���q�ڙ�(qu��n)����������

����Ҫ��(�Y(ji��)���������λС��(sh��))

����(1)�_�����ܵĵ����չ�Ʊ�r(ji��)��;

����(2)����(j��)��(zh��)�Ѓr(ji��)��Ӌ(j��)��_���������ڙ�(qu��n)�r(ji��)ֵ;

����(3)Ӌ(j��)�����ڱ�ֵ��;

����(4)Ӌ(j��)��ُ�M(j��n)��Ʊ�Ĕ�(sh��)���ͽ�(sh��)�~;

����(5)����(j��)����Ӌ(j��)��Y(ji��)��Ӌ(j��)���ڙ�(qu��n)�r(ji��)ֵ�����

���������_�𰸡�

����(1)���йɃr(ji��)=10��(1+25%)=12.5(Ԫ)

�������йɃr(ji��)=10��(1-20%)=8(Ԫ)

����(2)�Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵ

����=���йɃr(ji��)-��(zh��)�Ѓr(ji��)��=12.5-12=0.5(Ԫ)

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵ=0

����(3)���ڱ�ֵ����=�ڙ�(qu��n)�r(ji��)ֵ׃��/�Ƀr(ji��)׃��=(0.5-0)/(12.5-8)=0.11

����(4)ُ�M(j��n)��Ʊ�Ĕ�(sh��)��=���ڱ�ֵ����=0.11(��)

������(sh��)�~=(���������йɃr(ji��)�����ڱ�ֵ��)/(1+6%��9/12)=(8��0.11)/(1+4.5%)=0.84(Ԫ)

����(5)�ڙ�(qu��n)�r(ji��)ֵ=ُ�I��Ʊ֧��-���=10��0.11-0.84=0.26(Ԫ)

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��