�����������L(f��ng)�U����ԭ��

�������^�L(f��ng)�U����ԭ����ָ�����O(sh��)Ͷ�Y�ߌ����L(f��ng)�U�đB(t��i)�������Ե�����������Cȯ���A(y��)�������ʶ���(y��ng)��(d��ng)�ǟo�L(f��ng)�U���ʡ��L(f��ng)�U���Ե�Ͷ�Y�߲���Ҫ�~��������a����Г�(d��n)���L(f��ng)�U���������L(f��ng)�U���Ե�����������������ֵ�ßo�L(f��ng)�U�����۬F(xi��n)���������ԫ@�ìF(xi��n)�������ĬF(xi��n)ֵ���

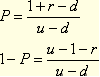

�������@�N��r����������������ʑ�(y��ng)�������й�ʽ��

�������������=�o�L(f��ng)�U����=(���и��ʡ����Еr������)+(���и��ʡ����Еr������)

�������O(sh��)��Ʊ���ɰl(f��)�t������Ʊ�r��������ٷֱȾ��ǹ�ƱͶ�Y�������������ˣ�

�������������=�o�L(f��ng)�U����=(���и��ʡ��Ƀr�����ٷֱ�)+(���и��ʡ��Ƀr�½��ٷֱ�)

������ע�������@��ĹɃr�½��ٷֱȱ�ʾ���������ʣ����Ա���á�ֵؓ����ʾ�������

�������O(sh��)���и��ʞ�P����t���и��ʞ�1-P�������У�

����r=P��(u-1)+(1-P)��(d-1)

������֮�ã�

�������˸���֮�������������Ӌ���ڙ�(qu��n)�����Ճrֵ������ֵ����Ȼ�������ʹ�ßo�L(f��ng)�U�����۬F(xi��n)���Ϳ�������ڙ�(qu��n)�ĬF(xi��n)ֵ���

�����L(f��ng)�U����ԭ��Ӌ���ڙ�(qu��n)�rֵ�Ļ������E(���O(sh��)��Ʊ���ɰl(f��)�t��)��

����1.�_�����ܵĵ����չ�Ʊ�r��

����2.����(j��)��(zh��)�Ѓr��Ӌ��_���������ڙ�(qu��n)�rֵ

����3.Ӌ�����и��ʺ����и���

����������һ��

�������������=(���и��ʡ��Ƀr�����ٷֱ�)+(���и��ʡ��Ƀr�½��ٷֱ�)=�o�L(f��ng)�U����

��������������

����4.Ӌ���ڙ�(qu��n)�rֵ

�����ڙ�(qu��n)�rֵ=(���и��ʡ����Еr�ĵ����Ճrֵ+���и��ʡ����Еr�ĵ����Ճrֵ)/(1+r)

�������������O(sh��)ABC��˾�Ĺ�Ʊ�F(xi��n)�ڵ��Ѓr��50Ԫ����1����ԓ��Ʊ��˵��Y�a(ch��n)�Ŀ��q�ڙ�(qu��n)��������(zh��)�Ѓr���52.08Ԫ�����ڕr�g��6����������6���º�Ƀr�ЃɷN���ܣ�����33.33%�������߽���25%�����o�L(f��ng)�U���ʞ�ÿ��4%������O(sh��)ԓ��Ʊ���ɰl(f��)�t����

����Ҫ����(j��)�L(f��ng)�U����ԭ��Ӌ��ԓ���q�ڙ�(qu��n)�ărֵ����

���������_�𰸡�

����(1)�_�����ܵĵ����չ�Ʊ�r��

����Su=50��(1+33.33%)=66.66(Ԫ)

����Sd=50��(1-25%)=37.5(Ԫ)

����(2)����(j��)��(zh��)�Ѓr��Ӌ��_���������ڙ�(qu��n)�rֵ

����Cu=Max(66.66-52.08�����0)=14.58(Ԫ)

����Cd=Max(37.5-52.08��0)=0

����(3)Ӌ�����и��ʺ����и���

�������������=2%=���и��ʡ�33.33%+(1-���и���)��(-25%)

���������=0.4629

���������=1-0.4629=0.5371

��������ʾ��

����(4)Ӌ���ڙ�(qu��n)�rֵ

����6���º���ڙ�(qu��n)�rֵ����ֵ=0.4629��14.58+0.5371��0=6.75(Ԫ)

�����ڙ�(qu��n)�rֵC0=6.75/(1+2%)=6.62(Ԫ)

�������������ڙ�(qu��n)���r��������Փ����A(ch��)������

�����ڙ�(qu��n)�rֵ=6.62Ԫ

�����ȃrͶ�Y�M�ϣ�ُ�I0.5�ɹ�Ʊ��������18.38Ԫ����

����(1)����ڙ�(qu��n)�ăr�����6.62Ԫ

�������ߣ��u��1�ɿ��q�ڙ�(qu��n);ُ��0.5�ɹ�Ʊ�����������18.38Ԫ�����϶�ӯ��

����(2)����ڙ�(qu��n)�r�����6.62Ԫ

�������ߣ��I��1�ɿ��q�ڙ�(qu��n);�u��0.5�ɹ�Ʊ���ͬ�r���18.38Ԫ����������������϶�ӯ��

�����Y(ji��)Փ��ֻҪ�ڙ�(qu��n)���r����6.62Ԫ����Ј��Ͼ͕����F(xi��n)һ�_�����X�C������������ӕ���ʹ�ڙ�(qu��n)ֻ�ܶ��r��6.62Ԫ���

����������Ӌ������}��(2009�f�ƶ�)D��˾��һ�����й�˾�����Ʊ��2009��8��1�յ��ձP�r��ÿ��40Ԫ��������һ�N��ԓ��Ʊ��˵��Y�a(ch��n)�Ŀ��q�ڙ�(qu��n)��������(zh��)�Ѓr���42Ԫ���������ڕr�g��3����������3�����ԃ�(n��i)��˾�����ɰl(f��)�������3�����Ժ�Ƀr��2�N׃�ӵĿ��ܣ�������46Ԫ�����½���30Ԫ��3���µ��ڵć���ȯ���ʞ�4%(�����x����)(ע:��r����)�������

����Ҫ��

����(1)�����L(f��ng)�U����ԭ�����Ӌ��D��˾�Ƀr�����и��ʺ����и��ʣ��Լ����q�ڙ�(qu��n)�ărֵ����

����(2)���ԓ���q�ڙ�(qu��n)�ĬF(xi��n)�Ѓr���2.5Ԫ�������Ո����(j��)����ԭ�������(g��u)��һ��Ͷ�Y�M���M��������

���������_�𰸡�

����(1)�Ƀr�����ٷֱ�=(46-40)/40��100%=15%

�����Ƀr�½��ٷֱ�=(30-40)/30��100%=-25%

����Cu=46-42=4(Ԫ)

����Cd=0

�������������=4%/4=���и��ʡ�15%+(1-���и���)��(-25%)

���������=0.65

���������=1-�����=0.35

�������q�ڙ�(qu��n)�rֵ=(4��0.65+0��0.35)/(1+1%)=2.57(Ԫ)

��������ʾ������Ҳ��ֱ�Ӱ��չ�ʽӋ�㣺

����(2)���ڱ�ֵ����=(4-0)/(46-30)=0.25

�������=30��0.25/(1+1%)=7.43(Ԫ)

���������ڙ�(qu��n)�r��(2.5Ԫ)�����ڙ�(qu��n)�rֵ(2.57Ԫ)����������u��0.25�ɹ�Ʊ�����������7.43Ԫ������ͬ�r�I��1�ɿ��q�ڙ�(qu��n)��

�������@����rӋ�㡿

�����u��0.25�ɹ�Ʊ������������7.43Ԫ���˕r�@��0.25��40-7.43=2.57(Ԫ);

�����I��1�ɿ��q�ڙ�(qu��n)���֧��2.5Ԫ�ڙ�(qu��n)�M��

�����@��2.57-2.5=0.07(Ԫ)��

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��