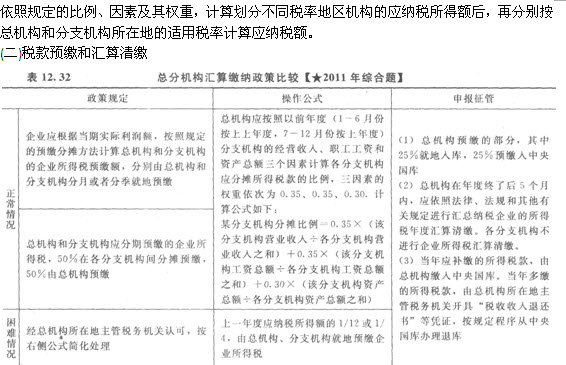

�ھŹ�(ji��) �e�{���{(di��o)��

�����{(di��o)��������

�����{(di��o)��������

�����˶����գ�

������I(y��)���ṩ�c���P(gu��n)(li��n)��֮�g�I(y��)��(w��)����(l��i)�Y��������������ṩ̓�١��������Y���������δ���挍(sh��)��ӳ���P(gu��n)(li��n)�I(y��)��(w��)����(l��i)��r�����������(w��)�C(j��)�P(gu��n)�˶��䑪(y��ng)�{�������~�ĺ˶������У�

����(1)����ͬ��������I(y��)������(r��n)��ˮƽ�˶�;

����(2)������I(y��)�ɱ��Ӻ������M(f��i)�ú�����(r��n)�ķ����˶�;

����(3)�����P(gu��n)(li��n)��I(y��)���F(tu��n)���w����(r��n)�ĺ��������˶�;

����(4)�����������������˶�������

����������Ϣ��

��������(w��)�C(j��)�P(gu��n)����Ҏ(gu��)���M(j��n)���e�{���{(di��o)����(y��ng)��(d��ng)��(du��)�a(b��)���Ķ���������Զ������ټ{����ȵĴ���6��1�������a(b��)�U����֮��ֹ�����g�������ռ�����Ϣ��������ն������ټ{������Ї�(gu��)�����y�й������c�a(b��)�����gͬ�ڵ�������J�����(zh��n)���ʼ�5��(g��)�ٷ��c(di��n)Ӌ(j��)�㡣

������I(y��)������I(y��)���ö���Ҏ(gu��)����������ڈ�(b��o)�������I(y��)���ö��{�����(b��o)��r(sh��)����������������P(gu��n)(li��n)�I(y��)��(w��)����(l��i)��(b��o)����ģ�����ֻ��Ҏ(gu��)����������J�����(zh��n)����Ӌ(j��)����Ϣ�����

������I(y��)�c���P(gu��n)(li��n)��֮�g�ĘI(y��)��(w��)����(l��i)����������Ϫ�(d��)������ԭ�t�������������I(y��)��(sh��)ʩ���������к����̘I(y��)Ŀ�İ��ŵ����������(w��)�C(j��)�P(gu��n)�Й�(qu��n)��ԓ�I(y��)��(w��)�l(f��)���ļ{�������10���(n��i)���M(j��n)�м{���{(di��o)��������

�������յ���Ϣ������Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���

��ʮ��(ji��) ���չ���

���������U�{��

������^(q��)��(j��ng)�I(y��ng)�R���{����I(y��)���ö����չ�����

�����ϻ���I(y��)���ö������չ�����

����������I(y��)���ö����ܷ����{(di��o)����

������2009��1��1�������������I(y��)���ö��{�����У���(y��ng)�U�{��ֵ������I(y��)�����������I(y��)���ö��ɇ�(gu��)���ֹ���;��(y��ng)�U�{�I(y��ng)�I(y��)������I(y��)�����������I(y��)���ö��ɵض��ֹ���������2008������������2008�����֮ǰ��(gu��)���֡��ض��ָ��Թ�������I(y��)���ö��{���˲����{(di��o)���������

������2009����������I(y��)���ö�ȫ�~�������������I(y��)���ڇ�(gu��)�����U�{�I(y��ng)�I(y��)������I(y��)�������I(y��)���ö��ɇ�(gu��)���ֹ������y��(������)��������U(xi��n)��˾����I(y��)���ö��ɇ�(gu��)���ֹ����������ǰ��Ҏ(gu��)����������������I(y��)����I(y��)���ö��ɵض��ֹ���������Ͷ�Y��I(y��)�����(gu��)��I(y��)���v����C(j��)��(g��u)����I(y��)���ö����ɇ�(gu��)���ֹ����������

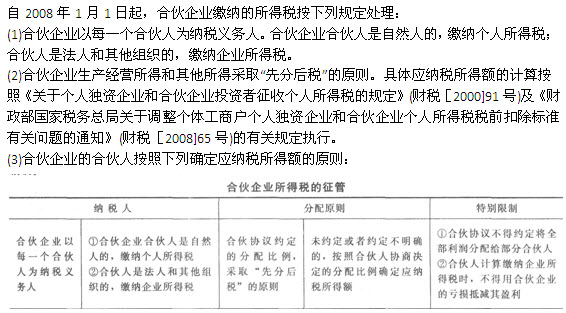

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)�������������c(di��n)�A(y��)��(x��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����������Ԫ�y(c��)ԇ�}13��

����2013ע��(c��)��(hu��)Ӌ(j��)���C���A�ο�ԇ�A(y��)��(x��)�v�x�R��