Ą┌╦─╣Ø(ji©”) ĘŪś╦£╩īÅėŗł¾Ėµ

ĪĪĪĪĘŪ¤o▒Ż┴¶ęŌęŖŻ║

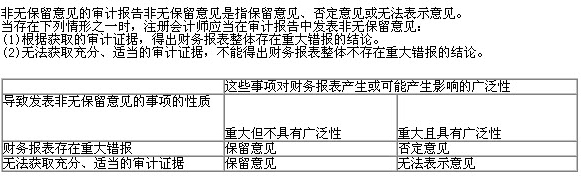

ĪĪĪĪīÅėŗł¾ĖµĄ─ÅŖš{(di©żo)╩┬ĒŚČ╬Ż║

ĪĪĪĪ╚ń╣¹šJ×ķėą▒žę¬╠ßąčžöäš(w©┤)ł¾▒Ē╩╣ė├š▀ĻP(gu©Īn)ūóęčį┌žöäš(w©┤)ł¾▒Ēųą┴ął¾╗“┼¹┬ČĄ─Ž┬┴ą╩┬ĒŚ��Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)į┌īÅėŗł¾Ėµųąį÷╝ėÅŖš{(di©żo)╩┬ĒŚČ╬Ż║

ĪĪĪĪ(1)«É│ŻįVįA╗“▒O(ji©Īn)╣▄ąąäėĄ─╬┤üĒĮY(ji©”)╣¹┤µį┌▓╗┤_Č©ąį���ĪŻ

ĪĪĪĪ(2)╠ßŪ░æ¬(y©®ng)ė├(į┌į╩įSĄ─ŪķørŽ┬)ī”žöäš(w©┤)ł¾▒ĒėąÅVĘ║ė░ĒæĄ─ą┬Ģ■ėŗ£╩ätĪŻ

ĪĪĪĪ(3)┤µį┌ęčĮø(j©®ng)╗“│ų└m(x©┤)ī”▒╗īÅėŗå╬╬╗žöäš(w©┤)ĀŅør«a(ch©Żn)╔·ųž┤¾ė░ĒæĄ─╠ž┤¾×─(z©Īi)ļy���ĪŻ

ĪĪĪĪ╚ń╣¹žöäš(w©┤)ł¾▒Ēī”ÅŖš{(di©żo)╩┬ĒŚęčū„│÷│õĘų┼¹┬Č����Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)│÷Š▀¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾Ėµ�Ż¼▓óį┌īÅėŗęŌęŖČ╬ų«║¾į÷╝ėÅŖš{(di©żo)╩┬ĒŚČ╬ĪŻ

ĪĪĪĪšłīóÅŖš{(di©żo)╩┬ĒŚČ╬ėøæøŻ║(ó┘╠ßąčŠõ;ó┌╩┬ĒŚ;ó█Ė─╔Ų┤ļ╩®;ó▄▓╗┤_Č©ąį;ó▌▓╗ė░ĒæęŌęŖĪŻ)

ĪĪĪĪīÅėŗł¾ĖµĄ─Ųõ╦¹╩┬ĒŚČ╬Ż║

ĪĪĪĪŲõ╦¹╩┬ĒŚČ╬ąĶ꬚f├„Ą─╩┬ĒŚ┼cžöäš(w©┤)ł¾▒Ē╩╣ė├š▀└ĒĮŌīÅėŗ╣żū„����ĪóūóāįĢ■ėŗĤĄ─ž¤(z©”)╚╬╗“?q©▒)Åėŗł¾ĖµŽÓĻP(gu©Īn)ĪŻŠ▀¾w░³└©Ż║

ĪĪĪĪ(1)┼c╩╣ė├š▀└ĒĮŌīÅėŗ╣żū„ŽÓĻP(gu©Īn)Ą─Ūķą╬;

ĪĪĪĪ(2)┼c╩╣ė├š▀└ĒĮŌūóāįĢ■ėŗĤĄ─ž¤(z©”)╚╬╗“?q©▒)Åėŗł¾ĖµŽÓĻP(gu©Īn)Ą─Ūķą╬;

ĪĪĪĪ(3)ī”ā╔╠ūęį╔Žžöäš(w©┤)ł¾▒Ē│÷Š▀īÅėŗł¾ĖµĄ─Ūķą╬;

ĪĪĪĪ(4)Ž▐ųŲīÅėŗł¾ĖµĘų░l(f©Ī)║═╩╣ė├Ą─Ūķą╬�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘå╬į¬£yįćŅ}20╠ū