�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A(ch��)�v�x�R��

�ڶ���(ji��)��������ؓ��

�������L�ڽ��һ���˽⣺����ɽY(ji��)�ϡ���17�½���M�á��Mһ���W(xu��)��(x��)��

�������L�ڑ�(y��ng)����һ���˽⣺������(y��ng)�����Y����̶��Y�a(ch��n)���U�M������Է��ڸ��ʽُ��̶��Y�a(ch��n)�l(f��)���đ�(y��ng)������������

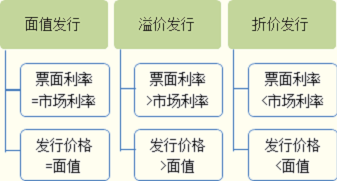

����һ��һ�㹫˾��ȯ

����1.�����Ŀ

�����ڡ���(y��ng)����ȯ����Ŀ���O(sh��)����ֵ�����������Ϣ�{(di��o)�����������(y��ng)Ӌ��Ϣ��(���㵽��һ��߀����Ϣ��ȯÿ��Ӌ�����Ϣ)����������Ŀ��

����2.�l(f��)�Ђ�ȯ�r

����(1)�l(f��)�Ѓr��

����(2)�l(f��)���M��̎��

�����l(f��)���M��Ӌ�둪(y��ng)����ȯ�ij�ʼ���~���~�������

�������磺��I(y��)�l(f��)�Ђ�ȯ�����ȯ��ֵ��100�f���l(f��)�Ѓr��120�f�������l(f��)���^���аl(f��)�����m(x��)�M10�f���t��I(y��)��(y��ng)���ĕ�Ӌ��䛑�(y��ng)�飺

�����裺�y�д�������������������110

�����J����(y��ng)����ȯ������ֵ������������100

����������Ϣ�{(di��o)���������� 10

����(3)��Ӌ̎��

�����裺�y�д��(���H�յ��Ŀ��)

�����J����(y��ng)����ȯ������ֵ(�l(f��)�Ђ�ȯ����ֵ)

������(y��ng)����ȯ������Ϣ�{(di��o)��(��跽��������~)

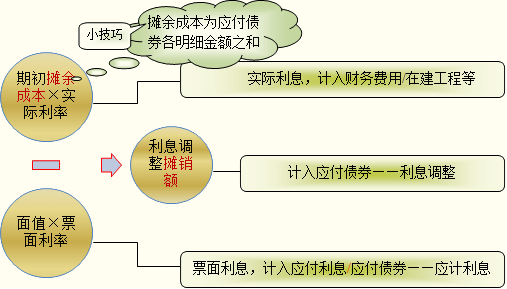

����3.��Ϣ�{(di��o)���Ĕ��N

������Ϣ�{(di��o)����������(y��ng)�ڂ�ȯ���m(x��)���g��(n��i)���Ì��H���ʷ��M�Д��N����

�������H���ʷ����������ָ����(y��ng)����ȯ�Č��H����Ӌ���䔂��ɱ���������Ϣ�M�õķ���������

�������H�����������ָ����(y��ng)����ȯ�ڂ�ȯ���m(x��)���g��δ���F(xi��n)���������۬F(xi��n)��ԓ��ȯ��(d��ng)ǰ�~��rֵ��ʹ�õ����������

��������ɱ���Ӌ�㹫ʽ��

��������ĩ����ɱ�=�ڳ�����ɱ�+��Ϣ�M��-�F(xi��n)������(��(y��ng)����Ϣ)

��������

������Ϣ�M��=�ڳ�����ɱ������H����

������(y��ng)����Ϣ=��ȯ��ֵ��Ʊ������

����ÿ����Ϣ�{(di��o)���Ĕ��N���~=��Ϣ�M��-��(y��ng)����Ϣ

������(y��ng)����ȯ�ĺ��㣺

����4.��ȯ��߀

��������һ��߀����Ϣ��ȯ��߀�r��

�����裺��(y��ng)����ȯ������ֵ

����������(y��ng)Ӌ��Ϣ

�����J���y��

��������ڸ�Ϣ����߀����ȯ��߀�r��

�����裺��(y��ng)����ȯ������ֵ

�����J���y��

����ע�⣺���ڂ�ȯ�����һ�ڕr���������(y��ng)��(d��ng)����(y��ng)����ȯ������Ϣ�{(di��o)����Ŀ���~���N��0���

���������}1�����x�}����˾��2010��1��1�հl(f��)����ֵ���~��1 000�fԪ���������ޞ�5��Ă�ȯ��ԓ��ȯƱ�����ʞ�6%�������ÿ�����Ϣ����������һ��߀�����l(f��)�Ѓr���~��1 043.27�fԪ������� ��Ϣ�{(di��o)�����Ì��H���ʷ����N��������H���ʞ�5%�������2010��12��31��������ԓ��(y��ng)����ȯ�Ĕ���ɱ���(��)���

����A.1 000�fԪ

����B.1 060�fԪ

����C.1 035.43�fԪ

����D.1 095.43�fԪ

���������_�𰸡�C

�������𰸽�������ĩ����ɱ�=�ڳ�����ɱ�+��Ϣ�M��-�F(xi��n)������(��(y��ng)����Ϣ)=1 043.27+1 043.27��5%-1 000��6%=1 035.43�fԪ

���������}2��Ӌ������}��(�̲����}9-9)2007��12��31�գ���˾��(j��ng)���ʰl(f��)��5����һ��߀������������ڸ�Ϣ�Ĺ�˾��ȯ10 000 000Ԫ������ȯ��Ϣ��ÿ��12��31��֧������Ʊ�����������ʞ�6%��������ٶ���ȯ�l(f��)�Еr���Ј����ʞ�5%��

���������_�𰸡���˾ԓ����ȯ���H�l(f��)�Ѓr��飺

����10 000 000��0.7835+10 000 000��6%��4.3295=10 432 700(Ԫ)

������˾���~��(w��)̎�����£�

����(1)2007��12��31�հl(f��)�Ђ�ȯ�r��

�����裺�y�д���������������10 432 700

�����J����(y��ng)����ȯ������ֵ ������ 10 000 000

����������Ϣ�{(di��o)�������� 432 700

����(2)2008��12��31��Ӌ����Ϣ�M�Õr��

�����裺ؔ��(w��)�M�õȡ���������������521 635

������(y��ng)����ȯ������Ϣ�{(di��o)�������� 78 365

�����J����(y��ng)����Ϣ������������������600 000

�����裺��(y��ng)����Ϣ������������������600 000

�����J���y�����������������600 000

��������߅�Pӛ����2009��12��31��

�����裺ؔ��(w��)�M�á�������������517 716.75

������(y��ng)����ȯ������Ϣ�{(di��o)���� 82 283.25

�����J����(y��ng)����Ϣ������600 000(10 000 000��6%)

����2010��12��31��

�����裺ؔ��(w��)�M�á�������������513 602.59

������(y��ng)����ȯ������Ϣ�{(di��o)���� 86 397.41

�����J����(y��ng)����Ϣ������������ ����600 000

����2011��12��31��

�����裺ؔ��(w��)�M�á�������������509 282.72

������(y��ng)����ȯ������Ϣ�{(di��o)���� 90 717.28

�����J����(y��ng)����Ϣ������������ ����600 000

����(3)2012��12��31�՚w߀��ȯ�������һ����Ϣ�M�Õr��

�����裺ؔ��(w��)�M�õ�505 062.94(����(j��)���ƽ���P(gu��n)ϵ���D)

������(y��ng)����ȯ������ֵ��������10 000 000

����������Ϣ�{(di��o)������ 94 937.06(����(j��)�ڳ����~���~�pȥ��Ӌ���N���~���D�_��)

�����J���y���������������10 600 000

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A(y��)��(x��)�v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��