ΓΓΓΓ≤ιΩ¥ÖRΩ²ΘΚ2013ΉΔÉ‘ïΰ”΄éüΓΕïΰ”΄ΓΖΩΦϋcΜυΒA(ch®≥)÷vΝxÖRΩ²

ΒΎΨ≈’¬ΓΓΊ™²υ

ΒΎ“ΜΙù(ji®Π)ΓΓΝς³”Ί™²υ

ΓΓΓΓΕΧΤΎΫηΩνΓΔëΣ(y®©ng)ΗΕΤ±™ΰ(j®¥)����ΓΔëΣ(y®©ng)ΗΕΦΑνA(y®¥) ’Ό~Ων��ΓΔΤδΥϊëΣ(y®©ng)ΗΕΩνΒΡΚΥΥψ����Θ§“ΜΑψΝΥΫβΦ¥Ω…�����ΓΘ

ΓΓΓΓΉΔ“βΘΚνA(y®¥) ’Ό~Ων‰I(y®®)³’(w®¥)≤ΜΕύΒΡΤσ‰I(y®®)�Θ§“≤Ω…≤ΜÜΈΣö‘O(sh®®)÷ΟΓΑνA(y®¥) ’Ό~ΩνΓ±ΩΤΡΩΘ§¨ΔνA(y®¥) ’ΒΡΩνμ½÷±Ϋ””¦»κΓΑëΣ(y®©ng) ’Ό~ΩνΓ±ΩΤΡΩΒΡΌJΖΫ��Θ§ΒΪ‘Ύïΰ”΄àσ±μ÷–ëΣ(y®©ng)Ζ÷ι_Ν–àσ���ΓΘ

ΓΓΓΓΕΧΤΎΫηΩνΒΡΚΥΥψΥΦ¬ΖΘΚ

ΓΓΓΓ»ΓΒΟΫηΩνïr

ΓΓΓΓΫηΘΚψy––¥φΩν

ΓΓΓΓΌJΘΚΕΧΤΎΫηΩν

ΓΓΓΓΤΎΡ©”΄œΔïr

ΓΓΓΓΫηΘΚΊî³’(w®¥)ΌM”ΟΒ»

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΗΕάϊœΔ

ΓΓΓΓ¨çκH÷ßΗΕάϊœΔïr

ΓΓΓΓΫηΘΚëΣ(y®©ng)ΗΕάϊœΔ

ΓΓΓΓΌJΘΚψy––¥φΩν

ΓΓΓΓΒΫΤΎÉîΏÄΫηΩνïr

ΓΓΓΓΫηΘΚΕΧΤΎΫηΩν

ΓΓΓΓΌJΘΚψy––¥φΩν

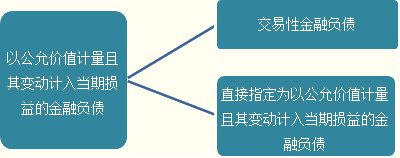

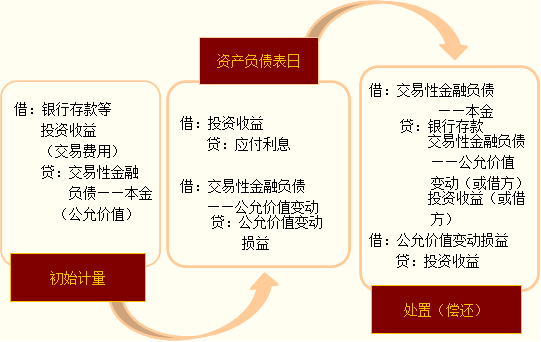

ΓΓΓΓëΣ(y®©ng)ΗΕΤ±™ΰ(j®¥)÷ς“Σ «÷Η…Χ‰I(y®®)ÖRΤ±�����Θ§Αϋά®…Χ‰I(y®®)≥–ÉΕÖRΤ±ΚΆψy––≥–ÉΕÖRΤ±����ΓΘ»γΙϊΤσ‰I(y®®)ΌèΌI≤ΡΝœΒ»ïrι_≥ωΒΡ «…Χ‰I(y®®)ÖRΤ±Θ§³tΖ÷δ¦Ά®≥ΘûιΘΚ

ΓΓΓΓΫηΘΚ‘≠≤ΡΝœΒ»

ΓΓΓΓëΣ(y®©ng)ΫΜΕêΌMΓΣΓΣëΣ(y®©ng)ΫΜ‘ω÷ΒΕê(ΏMμ½Εêν~)

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΗΕΤ±™ΰ(j®¥)

ΓΓΓΓ¨çκH÷ßΗΕΤ±Ωνïr

ΓΓΓΓΫηΘΚëΣ(y®©ng)ΗΕΤ±™ΰ(j®¥)

ΓΓΓΓΌJΘΚψy––¥φΩν

ΓΓΓΓ»γΙϊ «”΄œΔΤ±™ΰ(j®¥)�����Θ§³t”΄œΔΒΡΖ÷δ¦ûιΘΚ

ΓΓΓΓΫηΘΚΊî³’(w®¥)ΌM”Ο

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΗΕάϊœΔ

ΓΓΓΓ“Μ�ΓΔ“‘ΙΪ‘ Ér÷Β”΄ΝΩ«“ΤδΉÉ³””΄»κ°îΤΎ™p“φΒΡΫπ»ΎΊ™²υ

ΓΓΓΓ(“Μ)É»(n®®i)»ί

ΓΓΓΓ1.ΫΜ“Ή–‘Ϋπ»ΎΊ™²υ

ΓΓΓΓùMΉψ“‘œ¬½lΦΰ÷°“ΜΒΡΫπ»ΎΊ™²υΘ§ëΣ(y®©ng)°î³ùΖ÷ûιΫΜ“Ή–‘Ϋπ»ΎΊ™²υΘΚ

ΓΓΓΓ(1)≥–™ζ‘™Ϋπ»ΎΊ™²υΒΡΡΩΒΡ���Θ§÷ς“Σ «ûιΝΥΫϋΤΎÉ»(n®®i)≥ω έΜρΜΊΌè��ΓΘ

ΓΓΓΓ(2)¨Ό”ΎΏM––Φ·÷–ΙήάμΒΡΩ…±φ’JΫπ»ΎΙΛΨΏΫMΚœΒΡ“Μ≤ΩΖ÷���Θ§«“”–ΩΆ”^ΉC™ΰ(j®¥)±μΟςΤσ‰I(y®®)ΫϋΤΎ≤…”ΟΕΧΤΎΪ@άϊΖΫ Ϋ¨Π‘™ΫMΚœΏM––Ιήάμ�ΓΘ‘ΎΏ@ΖN«ι¦rœ¬Θ§Φ¥ ΙΫMΚœ÷–”–Ρ≥²ÄΫM≥…μ½ΡΩ≥÷”–ΒΡΤΎœό…‘ιL“≤≤Μ ή”Αμë��ΓΘ

ΓΓΓΓ(3)¨Ό”Ύ―ή…ζΙΛΨΏ�����ΓΘΒΪ «��Θ§±Μ÷ΗΕ®ûι”––ßΧΉΤΎΙΛΨΏΒΡ―ή…ζΙΛΨΏ����ΓΔ¨Ό”ΎΊî³’(w®¥)™ζ±ΘΚœΆ§ΒΡ―ή…ζΙΛΨΏ�����ΓΔ≈c‘ΎΜνήS –àω÷–¦]”–àσÉr«“ΤδΙΪ‘ Ér÷Β≤ΜΡήΩ…ΩΩ”΄ΝΩΒΡôύ(qu®Δn)“φΙΛΨΏΆΕΌY£λψ^≤ΔμöΆ®Ώ^ΫΜΗΕ‘™μ½ôύ(qu®Δn)“φΙΛΨΏΫY(ji®Π)ΥψΒΡ―ή…ζΙΛΨΏ≥ΐΆβ���ΓΘ

ΓΓΓΓ2.÷±Ϋ”÷ΗΕ®ûι“‘ΙΪ‘ Ér÷Β”΄ΝΩ«“ΤδΉÉ³””΄»κ°îΤΎ™p“φΒΡΫπ»ΎΊ™²υ

ΓΓΓΓ Ήœ»Θ§¨Π”ΎΑϋά®“Μμ½ΜρΕύ콫Żκ―ή…ζΙΛΨΏΒΡΜλΚœΙΛΨΏ�����Θ§Τσ‰I(y®®)Ω…“‘¨Δ’ϊ²ÄΜλΚœΙΛΨΏ÷±Ϋ”÷ΗΕ®ûι“‘ΙΪ‘ Ér÷Β”΄ΝΩ«“ΤδΉÉ³””΄»κ°îΤΎ™p“φΒΡΫπ»ΎΊ™²υ�Θ§ΒΪ“‘œ¬É…ΖN«ι¦r≥ΐΆβΘΚ

ΓΓΓΓ(1)«Ε»κ―ή…ζΙΛΨΏ¨ΠΜλΚœΙΛΨΏΒΡ§F(xi®Λn)ΫπΝςΝΩ¦]”–÷Ί¥σΗΡΉÉ;

ΓΓΓΓ(2)νêΥΤΜλΚœΙΛΨΏΥυ«Ε»κΒΡ―ή…ζΙΛΨΏΟςο@≤ΜëΣ(y®©ng)èΡΜλΚœΙΛΨΏ÷–Ζ÷≤πΓΘ

ΓΓΓΓΉΔ“βΘΚ“‘…œÉ…ϋc÷ς“Σ «èä’{(di®Λo)¥Υνê÷ΗΕ®ïr“Σ”–ΓΑ―ή…ζ–‘Γ±�����ΓΘ

ΓΓΓΓΤδ¥Έ���Θ§¨Π”ΎΜλΚœΙΛΨΏ“‘ΆβΒΡΫπ»ΎΊ™²υ�Θ§÷Μ”–Ρήâρ°a(ch®Θn)…ζΗϋœύξP(gu®Γn)ΒΡïΰ”΄–≈œΔïr≤≈Ρή¨Δ‘™μ½Ϋπ»ΎΊ™²υ÷±Ϋ”÷ΗΕ®ûι“‘ΙΪ‘ Ér÷Β”΄ΝΩ«“ΤδΉÉ³””΄»κ°îΤΎ™p“φΒΡΫπ»ΎΊ™²υ����ΓΘ

ΓΓΓΓ°a(ch®Θn)…ζΗϋœύξP(gu®Γn)ïΰ”΄–≈œΔΒΡ«ι¦rΑϋά®ΘΚ

ΓΓΓΓ(1)‘™÷ΗΕ®Ω…“‘œϊ≥ΐΜρΟςο@€p…Ό”…”Ύ‘™Ϋπ»ΎΊ™²υΒΡ”΄ΝΩΜυΒA(ch®≥)≤ΜΆ§Υυ¨ß÷¬ΒΡœύξP(gu®Γn)άϊΒΟΜρ™p ß‘Ύ¥_’JΜρ”΄ΝΩΖΫΟφ≤Μ“Μ÷¬ΒΡ«ι¦rΓΘ

ΓΓΓΓ(2)Τσ‰I(y®®)οLκUΙήάμΜρΆΕΌY≤Ώ¬‘ΒΡ’ΐ ΫïχΟφΈΡΦΰ“―ίdΟςΘ§‘™Ϋπ»ΎΊ™²υΫMΚœ����ΓΔΜρ‘™Ϋπ»ΎΌY°a(ch®Θn)ΚΆΫπ»ΎΊ™²υΫMΚœΘ§“‘ΙΪ‘ Ér÷ΒûιΜυΒA(ch®≥)ΏM––Ιήάμ�����ΓΔ‘uÉr≤ΔœρξP(gu®Γn)φIΙήάμ»ΥÜTàσΗφ����ΓΘ

ΓΓΓΓ(Εΰ)ïΰ”΄Χéάμ

ΓΓΓΓΓΨάΐν}1ΓΛÜΈμ½Ώx™ών}ΓΩΤσ‰I(y®®)¨Π¥_¨çüoΖ®÷ßΗΕΒΡëΣ(y®©ng)ΗΕΌ~Ων�Θ§ëΣ(y®©ng)όD(zhu®Θn)»κΒΡïΰ”΄ΩΤΡΩ «(ΓΓ)ΓΘ

ΓΓΓΓA.ΤδΥϊ‰I(y®®)³’(w®¥) ’»κ

ΓΓΓΓB.ΌY±ΨΙΪΖe

ΓΓΓΓC.”·”ύΙΪΖe

ΓΓΓΓD.†I‰I(y®®)Άβ ’»κ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜD

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ¨Π”ΎΤσ‰I(y®®)üoΖ®÷ßΗΕΒΡëΣ(y®©ng)ΗΕΌ~Ων�����Θ§”΄»κΓΑ†I‰I(y®®)Άβ ’»κΓ±÷–���ΓΘ

ΓΓΓΓΓΨάΐν}2ΓΛΕύμ½Ώx™ών}ΓΩœ¬Ν–”–ξP(gu®Γn)Ϋπ»ΎΊ™²υΒΡ’fΖ®÷–���Θ§’ΐ¥_ΒΡ”–(ΓΓ)����ΓΘ

ΓΓΓΓA.Τσ‰I(y®®)ëΣ(y®©ng)¨ΔΥυ”–―ή…ζΙΛΨΏΚœΆ§–Έ≥…ΒΡΝx³’(w®¥)¥_’JûιΫπ»ΎΊ™²υ

ΓΓΓΓB.¨Π”Ύ“‘ΙΪ‘ Ér÷Β”΄ΝΩ«“ΤδΉÉ³””΄»κ°îΤΎ™p“φΒΡΫπ»ΎΊ™²υ���Θ§≥θ Φ”΄ΝΩïrΑl(f®Γ)…ζΒΡœύξP(gu®Γn)ΫΜ“ΉΌM”ΟëΣ(y®©ng)°î”΄»κΤδΌ~ΟφÉr÷Β

ΓΓΓΓC.¨Π”Ύ“‘ΙΪ‘ Ér÷Β”΄ΝΩ«“ΤδΉÉ³””΄»κ°îΤΎ™p“φΒΡΫπ»ΎΊ™²υ�Θ§ëΣ(y®©ng)°îΑ¥ΙΪ‘ Ér÷ΒΏM––Κσάm(x®¥)”΄ΝΩ

ΓΓΓΓD.¨Π”ΎΑ¥ΙΪ‘ Ér÷ΒΏM––Κσάm(x®¥)”΄ΝΩΒΡΫπ»ΎΊ™²υΘ§ΤδΙΪ‘ Ér÷ΒΉÉ³”–Έ≥…ΒΡάϊΒΟΜρ™p ß��Θ§ëΣ(y®©ng)”΄»κ°îΤΎ™p“φ

ΓΓΓΓE.“‘î²”ύ≥…±ΨΜρ≥…±Ψ”΄ΝΩΒΡΫπ»ΎΊ™²υ�Θ§ΫK÷Ι¥_’Jïr°a(ch®Θn)…ζΒΡάϊΒΟΜρ™p ßëΣ(y®©ng)”΄»κΌY±ΨΙΪΖe

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜCD

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜΏxμ½A����Θ§ëΣ(y®©ng)Χό≥ΐΊî³’(w®¥)™ζ±ΘΚœΆ§ΓΔΧΉΤΎΙΛΨΏΒ»ΧΊ β«ι¦r;Ώxμ½B��Θ§ΫΜ“ΉΌM”ΟëΣ(y®©ng)”΄»κΆΕΌY ’“φ;Ώxμ½E�Θ§“‘î²”ύ≥…±ΨΜρ≥…±ΨΏM––Κσάm(x®¥)”΄ΝΩΒΡΫπ»ΎΊ™²υΘ§±»»γëΣ(y®©ng)ΗΕ²υ»·��ΓΔιLΤΎΫηΩνΒ»ΤδΫK÷Ι¥_’JïrΘ§°a(ch®Θn)…ζΒΡάϊΒΟΚΆ™p ß «”΄»κ°îΤΎ™p“φΒΡ�ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖΩΦϋcνA(y®¥)Νï÷vΝx

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕΕêΖ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕ¨è”΄ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΓΕΫ¦(j®©ng)ùζΖ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²