┐╝įć░╔╦č╝»š¹└Ē┴╦Ī░2012─ĻūóāįĢ■ėŗĤĪČĮøØ·Ę©ĪĘ╗∙ĄAųv┴xĪ▒Ż¼Ä═ų·┐╝╔·║╗īŹ╗∙ĄA��Ż¼į·īŹņ¢╣╠Ė„š┬ų¬ūR³c����Ż¼│õĘųéõ┐╝��ĪŻ

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012─ĻūóāįĢ■ėŗĤĪČĮøØ·Ę©ĪĘ╗∙ĄAųv┴xģR┐é

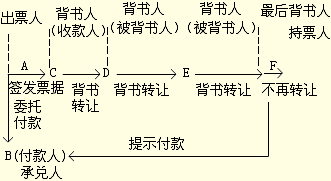

ĪĪĪĪĄ┌┴∙╣Ø(ji©”)ĪĪĘ©┬╔ž¤╚╬

ĪĪĪĪ╬ęć°ĪČŲ▒ō■Ę©ĪĘųąĄ─Ę©┬╔ž¤╚╬╩ŪųĖŲ▒ō■ž¤╚╬ų«═ŌĄ─ą╠╩┬Ę©┬╔ž¤╚╬����Īóąąš■Ę©┬╔ž¤╚╬║═├±╩┬Ę©┬╔ž¤╚╬�ĪŻ

ĪĪĪĪĖĮŻ║ėąĻPā╚╚▌Ą─Üw╝{

ĪĪĪĪ1.Ų▒ō■«ö╩┬╚╦Ą─ĻPŽĄ

ĪĪĪĪŲ▒ō■«ö╩┬╚╦ų«ķgĄ─ĻPŽĄ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(1)│÷Ų▒╚╦Ż¼╩ŪųĖę└Ę©Č©ĘĮ╩Į║×░l(f©Ī)Ų▒ō■▓óīóŲ▒ō■Į╗ĖČĮo╩š┐Ņ╚╦Ą─╚╦�ĪŻ╚ńłDųąĄ─AĪŻ

ĪĪĪĪ(2)ĖČ┐Ņ╚╦����Ż¼╩ŪųĖė╔│÷Ų▒╚╦╬»═ąĖČ┐Ņ╗“ūįąą│ąō·ĖČ┐Ņž¤╚╬Ą─╚╦ĪŻ╚ńłDųąĄ─B����ĪŻ

ĪĪĪĪ(3)╩š┐Ņ╚╦Ż¼╩ŪųĖŲ▒ō■ĄĮŲ┌║¾ėąÖÓ╩š╚ĪŲ▒ō■╦∙▌dĮŅ~Ą─╚╦�����Ż¼ęÓĘQ╠¦Ņ^╚╦�ĪŻ╚ńłDųąĄ─C�ĪŻ╚ń╣¹Ų▒ō■ø]ėąĮø▀^▒│Ģ°▐Dūī�Ż¼╩š┐Ņ╚╦ėų╩Ū│ųŲ▒╚╦����ĪŻ

ĪĪĪĪ(4)│ąāČ╚╦�Ż¼╩ŪųĖĮė╩▄ģRŲ▒│÷Ų▒╚╦Ą─ĖČ┐Ņ╬»═ąŻ¼═¼ęŌ│ąō·ų¦ĖČŲ▒┐Ņ┴x䚥─╚╦���Ż¼╦³╩ŪģRŲ▒ų„é∙äš╚╦ĪŻ╚ńłDųąĄ─B����ĪŻī”ė┌▒ŠŲ▒║═ų¦Ų▒▓╗┤µį┌│ąāČ╚╦ĪŻ

ĪĪĪĪ(5)▒│Ģ°╚╦┼c▒╗▒│Ģ°╚╦��ĪŻ▒│Ģ°╚╦╩ŪųĖį┌▐DūīŲ▒ō■Ģr���Ż¼į┌Ų▒ō■▒│├µ╗“š│å╬╔Ž║×ūų╗“╔wš┬Ż¼▓óīóįōŲ▒ō■Į╗ĖČĮo╩▄ūī╚╦Ą─Ų▒ō■╩š┐Ņ╚╦╗“│ųėą╚╦���ĪŻ╚ńłDųąĄ─C�����ĪóD���ĪóE�����ĪŻ▒╗▒│Ģ°╚╦╩ŪųĖ▒╗ėø├¹╩▄ūīŲ▒ō■╗“Įė╩▄Ų▒ō■▐DūīĄ─╚╦ĪŻ▒│Ģ°║¾�����Ż¼▒╗▒│Ģ°╚╦│╔×ķŲ▒ō■ą┬Ą─│ųėą╚╦����Ż¼ŽĒėąŲ▒ō■Ą─╦∙ėąÖÓ└¹ĪŻ╚ńłDųąĄ─D�����ĪóEĪóF��ĪŻĄ┌ę╗┤╬▒│Ģ°ųąĄ─▒╗▒│Ģ°╚╦Š═╩ŪĄ┌Č■┤╬▒│Ģ°ųąĄ─▒│Ģ°╚╦����Ż¼╚ńłDųąĄ─DĪóE�����ĪŻ

ĪĪĪĪ(6)│ųŲ▒╚╦����ĪŻ╝┤ųĖ│ųėąŲ▒ō■Ą─╚╦ĪŻ

ĪĪĪĪ(7)▒ŻūC╚╦���Ż¼╩ŪųĖ×ķŲ▒ō■é∙äš╠ß╣®ō·▒ŻĄ─╚╦�Ż¼ė╔Ų▒ō■é∙äš╚╦ęį═ŌĄ─Ą┌╚²╚╦ō·«ö��ĪŻ

ĪĪĪĪ2.Ų▒ō■Ą─ėø▌d╩┬ĒŚ

ĪĪĪĪŲ▒ō■Ą─ėø▌d╩┬ĒŚ═∙═∙╩Ū┐═ė^Ņ}Ą─┐╝³c�Ż¼═©▀^ī”▒╚┐╔ęį╝ėÅŖėøæø���ĪŻ

|

Ų▒ō■ |

Į^ī”æ¬ėø▌d╩┬ĒŚ |

ŽÓī”æ¬ėø▌d╩┬ĒŚ |

|

ģRŲ▒ |

ĖČ┐Ņ╚╦├¹ĘQ |

Ż©1Ż®▒Ē├„Ī░XŲ▒Ī▒Ą─ūųśėŻ╗Ż©2Ż®¤oŚl╝■ų¦ĖČĄ─╬»═ąŻ©▒ŠŲ▒×ķ│ąųZŻ®�����Ż╗Ż©3Ż®┤_Č©Ą─ĮŅ~����Ż╗Ż©4Ż®│÷Ų▒╚šŲ┌Ż╗Ż©5Ż®│÷Ų▒╚╦║ך┬�����Ż╗Ż©6Ż®╩š┐Ņ╚╦├¹ĘQ���ĪŻ |

Ż©1Ż®ĖČ┐Ņ╚šŲ┌Ż╗Ż©2Ż®ĖČ┐ŅĄžŻ╗Ż©3Ż®│÷Ų▒ĄžĪŻ |

|

▒ŠŲ▒ |

ĪĪ |

Ż©1Ż®ĖČ┐ŅĄžŻ╗Ż©2Ż®│÷Ų▒Ąž�ĪŻ |

|

ų¦Ų▒ |

ĖČ┐Ņ╚╦├¹ĘQ |

ĪĪĪĪūóęŌŻ║▒ŠŲ▒¤oĒÜėø▌dĪ░ĖČ┐Ņ╚╦├¹ĘQĪ▒ĪŻ

ĪĪĪĪ3.╠ß╩Š│ąāČ║═╠ß╩ŠĖČ┐ŅĄ─Ę©Č©╚šŲ┌

|

Ų▒ō■ĘNŅÉ |

╠ß╩Š│ąāČ |

╠ß╩ŠĖČ┐Ņ |

|

ŃyąąģRŲ▒ |

¤oąĶ│ąāČ |

ūį│÷Ų▒╚šŲ1éĆį┬ā╚ |

|

╔╠śI(y©©)ģRŲ▒ |

ęŖŲ▒║¾Č©Ų┌ĖČ┐ŅĄ─ģRŲ▒ |

ūį│÷Ų▒╚šŲ1éĆį┬ā╚ |

ūįĄĮŲ┌╚šŲ10╠ņā╚ |

|

Č©╚šĖČ┐Ņ╗“│÷Ų▒║¾Č©Ų┌ĖČ┐ŅĄ─ģRŲ▒ |

į┌ģRŲ▒ĄĮŲ┌╚šŪ░ |

|

Ńyąą▒ŠŲ▒ |

¤oąĶ│ąāČ |

ūį│÷Ų▒╚šŲā╔éĆį┬ā╚ |

|

ų¦Ų▒ |

¤oąĶ│ąāČ |

ūį│÷Ų▒╚šŲ10╚šā╚ |

ĪĪĪĪ4.Ž┬┴ąŪķą╬īóįņ│╔Ų▒ō■¤oą¦Ż║

ĪĪĪĪ(1)╬┤╩╣ė├░┤ųąć°╚╦├±ŃyąąĮy(t©»ng)ę╗ęÄ(gu©®)Č©ėĪųŲĄ─Ų▒ō■;

ĪĪĪĪ(2)Ų▒ō■ĮŅ~ųą╬─┤¾īæ║═░ó└Ł▓«öĄ┤aČ■š▀▓╗ę╗ų┬;

ĪĪĪĪ(3)Ų▒ō■╗∙▒Š«ö╩┬╚╦▓╗┤µį┌╗“▓╗═Ļ╚½;

ĪĪĪĪ(4)│÷Ų▒╚╦į┌Ų▒ō■╔ŽĄ─║ך┬▓╗Ę¹║ŽĘ©┬╔ęÄ(gu©®)Č©;

ĪĪĪĪ(5)│÷Ų▒╗“║×░l(f©Ī)╚šŲ┌�Īó╩š┐Ņ╚╦├¹ĘQ���ĪóĮŅ~▒╗Ė³Ė─;

ĪĪĪĪ(6)╚▒╔┘Į^ī”æ¬ėø▌d╩┬ĒŚųąĄ─╚╬║╬ę╗ĒŚĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū