��ԇ���Ѽ������ˡ�2012��ע�ԕ�Ӌ���������������A�v�x�������������������A�������얹̸���֪�R�c����ւ俼��

�����鿴�R����2012��ע�ԕ�Ӌ���������������A�v�x�R��

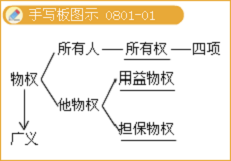

�����ڰ��¡���෨���ƶ�

������һ��(ji��)����������Փ

������෨���{��ƽ�����w֮�g����Ěw�ٺ����ö��l(f��)���ķ����Pϵ�ķ���Ҏ(gu��)���Ŀ��Q�����

����һ��������c���

����(һ)��

����1.��ĸ���

�����������Ŀ��w�����ϵ�����ָ�˂��܉�֧������|���w����Ȼ���������

�������ϵ�����ָ�˂��܉�֧������|���w����Ȼ����������������Ŀ��w�����������Ŀ��w�����������������������෨���ڶ��lҎ(gu��)����������ڷ�����Ҏ(gu��)������r�£�����Ҳ�����������Ŀ��w�����

����ע��1�����ϵ��ﶼ������������������������ϵ��ﲢ���������ϵ������������������aƷ�������ϵ�����������Ɍ��T�ķ����{��������猣���ɡ����������{����������Еr����aƷ�е�ؔ�a������������Ŀ��w�������Ԍ�������|������

����ע��2������෨��������]�нo��ֱ�ӵĶ��x��ֻ��Ҏ(gu��)�������������Q�������������Ӯa�̈́Ӯa������Ҏ(gu��)���������������w�����������Ҏ(gu��)���������

���������P���c�������Pϵ�Ŀ��w�����������О��������˸�����������ɹ������������x�ϵġ����ָ�����Pϵ���w֧�������������a�Ϻ�����������Ҫ�Ŀ��^���w�������

����2.��ķN�

|

�Ӯa�c���Ӯa |

�����Ӯa���܉��ƄӲ��Ҳ����ƄӶ��p����rֵ��������������ҕ�C�������������Ƅӵķ��ݣ�����^��ͤ�������ڲ��Ӯa������ |

������һ������ߵ���ͨ�Ժͷ����Ѕ^(q��)�e���ڶ�����������׃�ӵķ���Ҫ����ͬ����������V�A��ݠ��ͬ�������

|

|

�������Ӯa��ָ���|�ϲ����Ƅӻ��m���Ƅӵ��Ƅӕ��p���rֵ������������������������������������ͨ��Ҋ��Ҏ(gu��)��������ء����������صĽ����P���������������������Ĺ̶������O�䣨��偠t���ğ��裩�鲻�Ӯa����� |

|

�ض����c�N��� |

�����ض�����ָ���Ъ�������������ָ��������������������������һ�o������͏�һ�����ָ�����ض���������� |

������һ����Щ�����Pϵֻ�����ض������w�����������Щ�����Pϵ�Č���ȿ������ض���Ҳ�����ǷN����������ڶ��������ʧ�r�ķ��ɺ����ͬ���� |

|

�����N�����ָ��Ʒ�N����|����Ҏ(gu��)��������_���������������wָ�����������缉�e��������r����ͬ�Ĵ������ |

|

�����c���� |

����������ָ�������ڣ��c����������Y��ʹ�������������аl(f��)�]��ҪЧ�õ�������� |

�����ڷ��ɻ��ͬ�]���෴Ҏ(gu��)���������������Й��D�ƕr��������������Й�Ҳ�S֮���D������� |

|

���������ڃɂ�������Y��ʹ����̎�ڸ��ٵ�λ��������o����������õ��Ǐ��������� |

|

ԭ���c��Ϣ |

����ԭ����ָ������Ȼ���Ի���Ҏ(gu��)���a����������a�������ĸ�������������Ϣ�Ĵ������� |

������Ȼ��Ϣ���������Й���ȡ�����һ��֮�ϼ������Й����������������������˵��������ԓ��a������Ȼ��Ϣ�����������ȡ�����������������мs������������ռs�����������Ϣ����������мs�������������ռs��ȡ����������]�мs�����s�������_����������ս������Tȡ�á� |

|

������Ϣ��ָ����ߙ�����a���������������������Ȼ��Ϣ�ͷ�����Ϣ�������Ȼ��Ϣ��ԭ�������ȻҎ(gu��)�ɮa�����������������������������Ϣ��ԭ���������Ҏ(gu��)����һ�������Pϵ�a������������������Ϣ���������������������� |

|

|

|

���������}���Д��}����һ��֮���O������������������ԓ��a������Ȼ��Ϣ���������������мs�������������Й���ȡ��������(��)(2008��ԇ�})

���������_�𰸡���

�������𰸽��������}�����c����Ϣ�����Йࡣһ��֮�ϼ������Й�������������������˵����������ԓ��a������Ȼ��Ϣ�����������ȡ�á����������мs�������������ռs����

���������}�����x�}��������෨���ƶȵ����P��Փ�����������x���������������x����Ϣ����(��)��(2009��ԇ�}����)

����A.ĸţ���е�Сţ

����B.�O�������L�����O��

����C.ĸ�u�����u��

����D.ÿ�³��ⷿ�ݫ@�õ����

���������_�𰸡�CD

�������𰸽��������}�����c��ԭ���c��Ϣ���������Ϣ��ָ��������a�����������������Ȼ��Ϣ�ͷ�����Ϣ����Ȼ��Ϣ��ԭ�������ȻҎ(gu��)�ɮa������������������Ϣ��ԭ���������Ҏ(gu��)����һ�������Pϵ�a��������}C�x헌�����Ȼ��Ϣ����D�x헌��ڷ�����Ϣ�������

���������}�����x�}��������ķ�˜ʣ��������Ќ��������c�����Pϵ����(��)�����

����A.�i�c耳�

����B.�����cѝ��

����C.�ҕ�C�c�b����

����D.�c��

���������_�𰸡�ACD

�������𰸽��������}�����c����ķN����������cѝ�Ӷ����Ԫ��������������

����(��)���

����1.���ĸ������

���������ָ�����ˌ��ض���������ֱ��֧��������ę�����������������Й������������͓�������������

��������Ǻ͂���������һ�N�����������������ͬ�M�������������ؔ�a����ʽ���c����������������������������

����(1)���ę������w�ض�������x�����w���ض�����������һ�N�^����͡������ࡱ��������ֻ�ǰl(f��)���ڂ����˺͂�����֮�g���������ę������w���x�����w�����ض��������������˵�Ո���ֻ���ض��Ă����˰l(f��)��Ч��������˱��Q�錦�˙����

����(2)���������ֱ��֧��һ�����ﲢ�ų����˸����������(����ă����ǣ�Ո����������Ђ���)���^ֱ��֧��������ָ�����˟o횽������˵��О���܉���ʹ�Լ��ę����������^�ų����˸�����������ָ�����в��������ַ������|��

����2.���ķ��

����(1)���Й��c����ࡣ���Й���ָ�������������Ԍ����M��ռ��������ʹ�á������̎�ֵę���������Й�������������������ֵę���������������ָ���Й������������������Q��������������������������

�������e�������Լ��ķ��ݵ�Ѻ�o�ң��Ҵ˕r�����������������Ҳ�����е�Ѻ��ďĂ����������˕r��������Լ��ѽ���Ѻ�ķ��a̎�ֵģ����Ҫ���^�ҵ�ͬ������ԓ���f�����������(��Ѻ��)�����Й����������

����(2)�������͓��������������������ָ�����ʹ�������Ŀ�ĵ������������������O�õ�ʹ�Ù����������سа����I���������ۙ������������������ָ�ԓ���������Ŀ������������Դ_�����յ����О�Ŀ�ĵ�������������Ѻ�ࡢ�|�����������Ù���������

�������ߵ���Ҫ�^(q��)�e���F�ڣ����������ע�����ʹ�Ãrֵ;�������ע����Ľ��Q�rֵ������������һ�����ڲ��Ӯa�ϳ��������;����������t�ȿ����ڲ��Ӯa��Ҳ�����ڄӮa���O����������������������ۙ������������������;����������t���Ǐ���࣬����������Ĵ��ڞ�ǰ�������

����(3)�Ӯa���Ͳ��Ӯa��ࡣ�@�ǰ����Ŀ��w��Ӯa�Ӯa�����ķ�������

�������P���]��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��