ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013─ĻūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐╝³cŅA┴Ģųv┴xģR┐é

ĪĪĪĪĪŠų¬ūR³c3Ī┐╣▄└Ēė├└¹ØÖ▒ĒĄ─įŁ└Ē╝░ŲõŠÄųŲ

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀIōpęµ║═Į╚┌ōpęµ

| Į╚┌ōpęµ |

Į╚┌╗Ņäė«a(ch©Żn)╔·Ą─ōpęµ

Ż©Į╚┌ąį┘Y«a(ch©Żn)║═žōé∙ą╬│╔Ą─ōp굯® |

| Įø(j©®ng)ĀIōpęµ |

ųĖ│²Į╚┌ōpęµęį═ŌĄ─«öŲ┌ōpęµ

Ż©Įø(j©®ng)ĀIąį┘Y«a(ch©Żn)║═žōé∙ą╬│╔Ą─ōp굯® |

| ĒŚ─┐š{(di©żo)š¹ |

Į╚┌ōpęµ╔µ╝░ęįŽ┬ĒŚ─┐Ą─š{(di©żo)š¹Ż║

Ż©1Ż®└¹ØÖ▒ĒĄ─Ī░žöäš(w©┤)┘Mė├Ī▒Ż║░³└©└¹Žóų¦│÷Ż©£p└¹Žó╩š╚ļŻ®ĪóģR┐éōpęµęį╝░ŽÓĻP(gu©Īn)Ą─╩ų└m(x©┤)┘M���ĪóŲ¾śI(y©©)░l(f©Ī)╔·Ą─¼F(xi©żn)Įš█┐█╗“╩šĄĮĄ─¼F(xi©żn)Įš█┐█����ĪŻÅ─╣▄└ĒĮŪČ╚Ęų╬÷����Ż¼¼F(xi©żn)Įš█┐█ī┘ė┌Įø(j©®ng)ĀIōp굯¼▓╗▀^īŹļH▒╗ėŗ╚ļžöäš(w©┤)┘Mė├Ą─öĄ(sh©┤)Ņ~║▄╔┘���Ż¼╦∙ęį┐╔ęį░čĪ░žöäš(w©┤)┘Mė├Ī▒╚½▓┐ū„×ķĮ╚┌ōpęµ╠Ä└Ē��ĪŻ

ĪŠūóęŌĪ┐ėąę╗▓┐Ęų└¹Žó┘Mė├ęčĮø(j©®ng)▒╗┘Y▒Š╗»ėŗ╚ļŽÓĻP(gu©Īn)╣╠Č©┘Y«a(ch©Żn)│╔▒ŠŻ¼╔§ų┴ęčĮø(j©®ng)ėŗ╚ļš█┼f┘Mė├��Ż¼ū„×ķĮø(j©®ng)ĀI┘Mė├Ąų£p╩š╚ļ��ĪŻī”Ųõ▀MąąūĘ╦▌š{(di©żo)š¹╩«Ęų└¦ļyŻ¼═©│Ż║÷┬į▓╗ėŗ��ĪŻ

Ż©2Ż®žöäš(w©┤)ł¾▒ĒĄ─Ī░╣½į╩ārųĄūāäė╩šęµĪ▒ųą���Ż¼ī┘ė┌Į╚┌┘Y«a(ch©Żn)ārųĄūāäėĄ─ōpęµ���Ż¼æ¬(y©®ng)ėŗ╚ļĮ╚┌ōp굯¼ŲõöĄ(sh©┤)ō■(j©┤)üĒūįžöäš(w©┤)ł¾▒ĒĖĮūó����ĪŻ

Ż©3Ż®žöäš(w©┤)ł¾▒ĒĄ─Ī░═Č┘Y╩šęµĪ▒ųąŻ¼╝╚ėąĮø(j©®ng)ĀI┘Y«a(ch©Żn)Ą─═Č┘Y╩šęµ�����Ż¼ę▓ėąĮ╚┌┘Y«a(ch©Żn)Ą─═Č┘Y╩šęµ��Ż¼ų╗ėą║¾š▀ī┘ė┌Į╚┌ōpęµ�ĪŻŲõöĄ(sh©┤)ō■(j©┤)┐╔ęįÅ─žöäš(w©┤)ł¾▒ĒĖĮūóĪ░«a(ch©Żn)╔·═Č┘Y╩šęµĄ─üĒį┤Ī▒ųą½@Ą├ĪŻ

Ż©4Ż®žöäš(w©┤)ł¾▒ĒĄ─Ī░┘Y«a(ch©Żn)£pųĄōp╩¦Ī▒ųą���Ż¼╝╚ėąĮø(j©®ng)ĀI┘Y«a(ch©Żn)Ą─£pųĄōp╩¦���Ż¼ę▓ėąĮ╚┌┘Y«a(ch©Żn)Ą─£pųĄōp╩¦�Ż¼ų╗ėą║¾š▀ī┘ė┌Į╚┌ōpęµ����ĪŻŲõöĄ(sh©┤)ō■(j©┤)┐╔Å─žöäš(w©┤)ł¾▒ĒĖĮūóĪ░┘Y«a(ch©Żn)£pųĄōp╩¦Ī▒ųą½@Ą├ĪŻ |

ĪĪĪĪĪŠ┐éĮY(ji©”)Ī┐

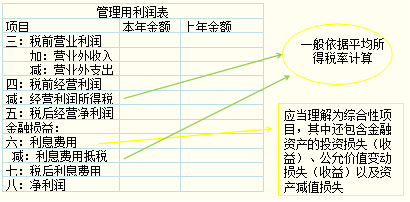

ĪĪĪĪ2.Ęųöé╦∙Ą├ČÉ(ģ^(q©▒)ĘųĮø(j©®ng)ĀIōpęµ╦∙Ą├ČÉ║═Į╚┌ōpęµ╦∙Ą├ČÉ)

ĪĪĪĪ╝╚╚╗ęčĮø(j©®ng)ģ^(q©▒)Ęų┴╦Įø(j©®ng)ĀIōpęµ║═Į╚┌ōpęµ�Ż¼┼cų«ŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉę▓æ¬(y©®ng)Ęųķ_ĪŻ

| ć└Ė±ĘĮĘ© |

ĘųäeĖ∙ō■(j©┤)▀mė├ČÉ┬╩ėŗ╦Ńæ¬(y©®ng)žōō·Ą─╦∙Ą├ČÉŻ©Ė„ĘNé∙ÖÓ(qu©ón)║═é∙äš(w©┤)Ą─▀mė├ČÉ┬╩▓╗ę╗Č©ŽÓ═¼�����Ż¼└²╚ńć°é∙╩šęµ├ŌČÉĄ╚Ż®���ĪŻ |

| ║å▒ŃĘĮĘ© |

Ė∙ō■(j©┤)Ų¾śI(y©©)īŹļHžōō·Ą─ŲĮŠ∙╦∙Ą├ČÉČÉ┬╩ėŗ╦ŃĖ„ūįæ¬(y©®ng)ĘųöéĄ─╦∙Ą├ČÉ����ĪŻ

ĪŠ╠ß╩ŠĪ┐▒ŠĢ°▓╔ė├║å▒ŃĘĮĘ©╠Ä└Ē���ĪŻĖ∙ō■(j©┤)é„Įy(t©»ng)└¹ØÖ▒Ēėŗ╦Ń╚ńŽ┬Ż║

ŲĮŠ∙╦∙Ą├ČÉ┬╩ŻĮ╦∙Ą├ČÉ┘Mė├/└¹ØÖ┐éŅ~ |

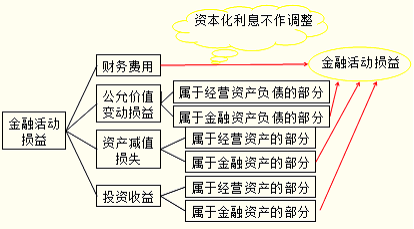

ĪĪĪĪ4.╣▄└Ēė├└¹ØÖ▒ĒĄ─╗∙▒ŠĖ±╩Į

| ╣▄└Ēė├└¹ØÖ▒Ē |

| ĒŚ─┐ |

▒Š─ĻĮŅ~ |

╔Ž─ĻĮŅ~ |

| Įø(j©®ng)ĀIōp굯║ |

ĪĪ |

ĪĪ |

| ę╗����ĪóĀIśI(y©©)╩š╚ļ |

ĪĪ |

ĪĪ |

| £pŻ║ĀIśI(y©©)│╔▒Š |

ĪĪ |

ĪĪ |

| Č■���Īó├½└¹ |

ĪĪ |

ĪĪ |

| £pŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė |

ĪĪ |

ĪĪ |

| õN╩█┘Mė├ |

ĪĪ |

ĪĪ |

| ╣▄└Ē┘Mė├ |

ĪĪ |

ĪĪ |

| ┘Y«a(ch©Żn)£pųĄōp╩¦Ż©Įø(j©®ng)ĀI┘Y«a(ch©Żn)Ż® |

ĪĪ |

ĪĪ |

| ╝ėŻ║═Č┘Y╩šęµŻ©Įø(j©®ng)ĀI┘Y«a(ch©Żn)Ż® |

ĪĪ |

ĪĪ |

| ╣½į╩ārųĄūāäė╩šęµŻ©Įø(j©®ng)ĀI┘Y«a(ch©Żn)Ż® |

ĪĪ |

ĪĪ |

ĪĪĪĪĪŠ┐éĮY(ji©”)Ī┐╣▄└Ēė├└¹ØÖ▒ĒŽÓĻP(gu©Īn)ėŗ╦Ń

ĪĪĪĪ1.ČÉŪ░└¹Žó┘Mė├║═ČÉ║¾└¹Žó┘Mė├Ą─ėŗ╦Ń

ĪĪĪĪČÉŪ░└¹Žó┘Mė├=žöäš(w©┤)┘Mė├+┘Y«a(ch©Żn)£pųĄōp╩¦(Į╚┌┘Y«a(ch©Żn))-╣½į╩ārųĄūāäė╩šęµ(Į╚┌┘Y«a(ch©Żn)╗“žōé∙)-═Č┘Y╩šęµ(Į╚┌┘Y«a(ch©Żn))

ĪĪĪĪČÉ║¾└¹Žó┘Mė├=ČÉŪ░└¹Žó┘Mė├Ī┴(1-ŲĮŠ∙╦∙Ą├ČÉ┬╩)

ĪĪĪĪ2.ŲĮŠ∙╦∙Ą├ČÉČÉ┬╩ėŗ╦Ń

ĪĪĪĪŲĮŠ∙╦∙Ą├ČÉČÉ┬╩=╦∙Ą├ČÉ┘Mė├/└¹ØÖ┐éŅ~

ĪĪĪĪ3.ČÉŪ░Į╚┌ōpęµ║═ČÉ║¾Į╚┌ōp굥─ėŗ╦Ń

ĪĪĪĪČÉŪ░Į╚┌ōpęµ=-ČÉŪ░└¹Žó┘Mė├

ĪĪĪĪČÉ║¾Į╚┌ōpęµ=-ČÉ║¾└¹Žó┘Mė├

ĪĪĪĪ4.ČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖĄ─ėŗ╦Ń

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ=ā¶└¹ØÖ+ČÉ║¾└¹Žó