ĪĪĪĪĪŠų¬ūR³c2Ī┐╣╔Ų▒Ą─ārųĄ

ĪĪĪĪ╣╔Ų▒Ą─ārųĄ╩ŪųĖ╣╔Ų▒ŅAŲ┌╠ß╣®Ą─╦∙ėą╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ��ĪŻ

ĪĪĪĪ(ę╗)┴Ńį÷ķL╣╔Ų▒Ą─ārųĄ

ĪĪĪĪ╝┘įO(sh©©)╬┤üĒ╣╔└¹▓╗ūā��Ż¼Ųõų¦ĖČ▀^│╠╩Ūę╗éĆė└└m(x©┤)─ĻĮ���Ż¼ät╣╔Ų▒ārųĄ×ķŻ║

ĪĪĪĪ(Č■)╣╠Č©į÷ķL╣╔Ų▒Ą─ārųĄ

ĪĪĪĪŲ¾śI(y©©)Ą─╣╔└¹▓╗æ¬(y©®ng)«ö╩Ū▓╗ūāĄ─Ż¼Č°╩Ūæ¬(y©®ng)«ö▓╗öÓį÷ķLĄ─�����ĪŻĖ„éĆ╣½╦ŠĄ─į÷ķL┬╩▓╗═¼Ż¼Ą½Š═š¹éĆŲĮŠ∙üĒšfæ¬(y©®ng)Ą╚ė┌ć°├±╔·«a(ch©Żn)┐éųĄĄ─į÷ķL┬╩��Ż¼╗“š▀šf╩ŪšµīŹĄ─ć°├±╔·«a(ch©Żn)┐éųĄį÷ķL┬╩╝ė═©žø┼“├ø┬╩�ĪŻ

ĪĪĪĪėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)ū÷Ņ}Ģræ¬(y©®ng)ė├──éĆ╣½╩Į?(ģ^(q©▒)ĘųD1║═D0)

ĪĪĪĪ▀@└’Ą─P╩Ū╣╔Ų▒ārųĄŻ¼ā╔╣½╩Į╩╣ė├──éĆ�Ż¼ĻP(gu©Īn)µIę¬┐┤Ņ}─┐Įo│÷Ą─ęčų¬Śl╝■Ż¼╚ń╣¹Įo│÷ŅAŲ┌īóę¬ų¦ĖČĄ─├┐╣╔╣╔└¹��Ż¼ät╩ŪD1 ��Ż¼Š═ė├Ą┌ę╗éĆ╣½╩Į����Ż¼╚ń╣¹Įo│÷ęčų¦ĖČĄ─╣╔└¹Š═ė├Ą┌Č■éĆ╣½╩ĮĪŻ

ĪĪĪĪ(2)RsĄ─┤_Č©�����ĪŻ╚ń╣¹Ņ}─┐ųąø]ėąĮo│÷��Ż¼ę╗░Ńæ¬(y©®ng)ė├┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═┤_Č©�ĪŻ

ĪĪĪĪ(3)gĄ─┤_Č©ĪŻę╗░ŃŪķørŽ┬Ģ■ų▒ĮėĮo│÷�ĪŻ g ▀Ć┐╔Ė∙ō■(j©┤)┐╔│ų└m(x©┤)į÷ķL┬╩üĒ╣└ėŗ(į┌ØMūŃ┐╔│ų└m(x©┤)į÷ķLĄ─╬ÕéĆ╝┘įO(sh©©)Śl╝■Ą─ŪķørŽ┬�����Ż¼╣╔└¹į÷ķL┬╩Ą╚ė┌┐╔│ų└m(x©┤)į÷ķL┬╩)�ĪŻ

ĪĪĪĪ(4)ęį╔Žā╔éĆ─Żą═▀Ć┐╔ęįū„×ķėŗ╦Ńā╔ĘN╠ž╩ŌŅÉą═¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─╣½╩Į╩╣ė├��ĪŻ

ĪĪĪĪĪŠ└²Īżėŗ╦ŃĘų╬÷Ņ}Ī┐ABC╣½╦ŠĄ─2010─ĻČ╚žöäš(w©┤)ł¾▒Ēų„ę¬öĄ(sh©┤)ō■(j©┤)╚ńŽ┬(å╬╬╗Ż║╚fį¬)Ż║

|

╩š╚ļ |

1 000 |

|

ČÉ║¾└¹ØÖ |

100 |

|

╣╔└¹ |

40 |

|

┴¶┤µ╩šęµ |

60 |

|

žōé∙ |

1 000 |

|

╣╔¢|ÖÓ(qu©ón)굯©200╚f╣╔�Ż¼├┐╣╔├µųĄ1į¬Ż® |

1 000 |

|

žōé∙╝░╦∙ėąš▀ÖÓ(qu©ón)ęµ┐éėŗ |

2 000 |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ╦Ńįō╣½╦Š2010─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪÖÓ(qu©ón)ęµā¶└¹┬╩=100/1 000=10%

ĪĪĪĪ╩šęµ┴¶┤µ┬╩=60/100=60%

ĪĪĪĪ(2)╝┘įO(sh©©)įō╣½╦Š╬┤üĒ▓╗į÷░l(f©Ī)ą┬╣╔����Ż¼▓óŪę▒Ż│ų─┐Ū░Ą─Įø(j©®ng)ĀIą¦┬╩║═žöäš(w©┤)š■▓▀▓╗ūāŻ¼ėŗ╦Ńįō╣½╦Š╣╔Ų▒Ą─ārųĄ����ĪŻ─┐Ū░ć°Äņ╚»└¹┬╩×ķ4%Ż¼ūC╚»╩ął÷ŲĮŠ∙╩šęµ┬╩×ķ9%�����Ż¼ABC╣╔Ų▒žÉ╦■ŽĄöĄ(sh©┤)×ķ0.98�����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ė╔ė┌╝┘įO(sh©©)įō╣½╦Š╬┤üĒ▓╗į÷░l(f©Ī)ą┬╣╔�Ż¼▓óŪę▒Ż│ų─┐Ū░Ą─Įø(j©®ng)ĀIą¦┬╩║═žöäš(w©┤)š■▓▀▓╗ūāŻ¼ät╣╔└¹į÷ķL┬╩Ą╚ė┌┐╔│ų└m(x©┤)į÷ķL┬╩���ĪŻ

ĪĪĪĪįō╣½╦Š2010─Ļ├┐╣╔╣╔└¹=40/200=0.2(į¬)

ĪĪĪĪA╣╔Ų▒═Č┘YĄ─▒žę¬ł¾│Ļ┬╩=4%+0.98Ī┴(9%-4%)=8.9%

ĪĪĪĪ(3)╚ń╣¹įō╣½╦Š─┐Ū░╣╔Ų▒ārĖ±×ķ7.5į¬��Ż¼┘Å╚ļįō╣╔Ų▒╩Ūʱėą└¹?

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ė╔ė┌─┐Ū░╩ąārĄ═ė┌ārųĄ��Ż¼ę“┤╦┘Å╚ļįō╣╔Ų▒╩Ūėą└¹Ą─�ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▒ŠŅ}ų▒ĮėĮo│÷┴╦žÉ╦■ŽĄöĄ(sh©┤)���Ż¼╚ń╣¹į÷╝ėļyČ╚�Ż¼ę▓┐╔ęį░┤ššžÉ╦■ŽĄöĄ(sh©┤)Č©┴x╣½╩ĮĮo│÷ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)║═ś╦£╩▓Ņ����ĪŻ

ĪĪĪĪ(╚²)ĘŪ╣╠Č©į÷ķL╣╔Ų▒Ą─ārųĄ

ĪĪĪĪį┌¼F(xi©żn)īŹ╔·╗ŅųąŻ¼ėąĄ─╣½╦Š╣╔└¹╩Ū▓╗╣╠Č©Ą─�����ĪŻį┌▀@ĘNŪķørŽ┬����Ż¼Š═ę¬ĘųČ╬ėŗ╦ŃŻ¼▓┼─▄┤_Č©╣╔Ų▒Ą─ārųĄ���ĪŻ

ĪĪĪĪĪŠ└²Īżėŗ╦ŃĘų╬÷Ņ}Ī┐ę╗éĆ═Č┘Y╚╦│ųėąABC╣½╦ŠĄ─╣╔Ų▒��Ż¼╦¹Ą─═Č┘YūŅĄ═ł¾│Ļ┬╩×ķ15%�ĪŻŅAŲ┌ABC╣½╦Š╬┤üĒ3─Ļ╣╔└¹īóĖ▀╦┘į÷ķLŻ¼│╔ķL┬╩×ķ20%�ĪŻį┌┤╦ęį║¾▐D(zhu©Żn)×ķš²│ŻĄ─į÷ķLŻ¼į÷ķL┬╩×ķ12%����ĪŻ╣½╦ŠūŅĮ³ų¦ĖČĄ─╣╔└¹╩Ū2į¬ĪŻę¬Ū¾ėŗ╦Ńįō╣½╦Š╣╔Ų▒Ą─ā╚(n©©i)į┌ārųĄ�ĪŻ

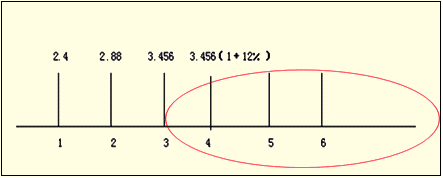

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪŪ░╚²─ĻĄ─╣╔└¹╩š╚ļ¼F(xi©żn)ųĄ

ĪĪĪĪ=2.4Ī┴(P/F,15%,1)+2.88Ī┴(P/F,15%,2)+3.456Ī┴(P/F,15%,3)

ĪĪĪĪ=6.539(į¬)

ĪĪĪĪĄ┌╦──Ļ╝░ęį║¾Ė„─ĻĄ─╣╔└¹╩š╚ļ¼F(xi©żn)ųĄ

ĪĪĪĪ=D4/(Rs-g)Ī┴(P/FŻ¼15%����Ż¼3)

ĪĪĪĪ=3.456Ī┴(1+12%)/(15%-12%)Ī┴(P/FŻ¼15%��Ż¼3)

ĪĪĪĪ=84.831(į¬)

ĪĪĪĪ╣╔Ų▒ārųĄ=6.539+84.831=91.37(į¬)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ▒ŠŅ}ėŗ╦Ń▀Ć┐╔ęį▓╔ė├╚ńŽ┬ĘĮ╩Į▀MąąŻ║

ĪĪĪĪ╣╔Ų▒ārųĄ=2.4Ī┴(P/F,15%,1)+2.88Ī┴(P/F,15%,2)+[3.456/(15%-12%)]Ī┴(P/F�Ż¼15%Ż¼3)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é