��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ��������

�����鿴�R����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

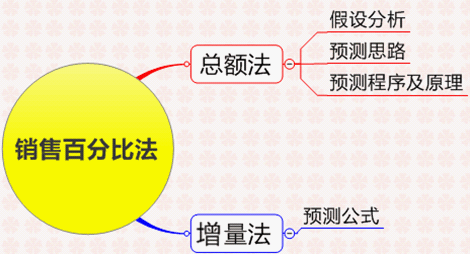

�����ڶ���(ji��)��ؔ(c��i)��(w��)�A(y��)�y(c��)

������֪�R(sh��)�c(di��n)1����Ӌ(j��)��I(y��)δ��(l��i)���Y����ķ��������N�۰ٷֱȷ�

�����M�x��ؔ(c��i)��(w��)�A(y��)�y(c��)�Hָ��Ӌ(j��)��I(y��)δ��(l��i)�����Y���V�x��ؔ(c��i)��(w��)�A(y��)�y(c��)��������ȫ�����A(y��)Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���������

�����P(gu��n)�ڹ�Ӌ(j��)δ��(l��i)���Y����ķ�������̲��н�B���N�۰ٷֱȷ��Լ���������(�ؚw�������g(sh��)����������ƬF(xi��n)���A(y��)������������Ӌ(j��)��C(j��)���g(sh��)��)���@���҂���Ҫ���c(di��n)���յ����N�۰ٷֱȷ�������

����һ���A(y��)�y(c��)���O(sh��)

|

���O(sh��) |

���(xi��ng)��(j��ng)�I(y��ng)�Y�a(ch��n)�ͽ�(j��ng)�I(y��ng)ؓ(f��)���c�N���~���ַ�(w��n)���İٷֱ� |

|

��δ_�� |

�Ը���(j��)���ڵĔ�(sh��)��(j��)�_�������Ҳ���Ը���(j��)��ǰ������ȵ�ƽ����(sh��)�_�� |

|

��(y��ng)�� |

��֪���(xi��ng)��(j��ng)�I(y��ng)�Y�a(ch��n)��(j��ng)�I(y��ng)ؓ(f��)�����N�۰ٷֱ�����Լ�Ӌ(j��)�����N�����룬�����A(y��)Ӌ(j��)Ӌ(j��)���ڵĸ��(xi��ng)��(j��ng)�I(y��ng)�Y�a(ch��n)��(j��ng)�I(y��ng)ؓ(f��)�����

���瑪(y��ng)���~����N�۰ٷֱȞ�10%������A(y��)Ӌ(j��)����1 000�f(w��n)Ԫ������t�A(y��)Ӌ(j��)��(y��ng)���~�1 000��10%��100�f(w��n)Ԫ��� |

��������ʾ�����(xi��ng)�İٷֱȲ�׃������t��(j��ng)�I(y��ng)�Y�a(ch��n)��(j��ng)�I(y��ng)ؓ(f��)�����~���N�۰ٷֱ�Ҳ��׃������

�����������A(y��)�y(c��)˼·����

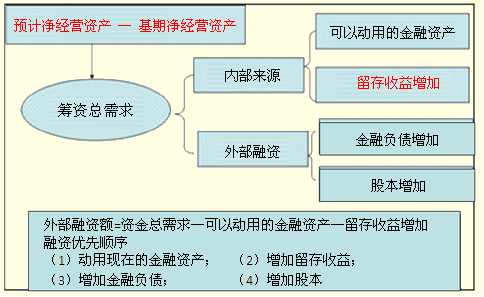

�����ⲿ���Y�~=(�A(y��)Ӌ(j��)����(j��ng)�I(y��ng)�Y�a(ch��n)-���ڃ���(j��ng)�I(y��ng)�Y�a(ch��n))-���Ԅ�(d��ng)�õĽ����Y�a(ch��n)-������������

����������A(y��)�y(c��)����ԭ��

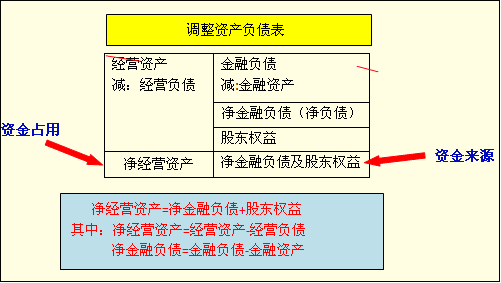

����(һ)�_����(j��ng)�I(y��ng)�Y�a(ch��n)�ͽ�(j��ng)�I(y��ng)ؓ(f��)�����N�۰ٷֱ�

�����_���Y�a(ch��n)��ؓ(f��)���(xi��ng)Ŀ���N�۰ٷֱȣ����Ը���(j��)�y(t��ng)һ��ؔ(c��i)��(w��)��(b��o)�픵(sh��)��(j��)�A(y��)Ӌ(j��)������Ҳ����ʹ�ý�(j��ng)�^(gu��)�{(di��o)���Ĺ�����ؔ(c��i)��(w��)��(b��o)�픵(sh��)��(j��)�A(y��)Ӌ(j��)�����߸�����������Ҳ�����������

������(j��ng)�I(y��ng)�Y�a(ch��n)�ͽ�(j��ng)�I(y��ng)ؓ(f��)���(xi��ng)Ŀռ�N������İٷֱȣ����Ը���(j��)���ڵĔ�(sh��)��(j��)�_�������Ҳ���Ը���(j��)��ǰ������ȵ�ƽ����(sh��)�_��������

����(��)�A(y��)Ӌ(j��)���(xi��ng)��(j��ng)�I(y��ng)�Y�a(ch��n)�ͽ�(j��ng)�I(y��ng)ؓ(f��)��

�������(xi��ng)��(j��ng)�I(y��ng)�Y�a(ch��n)(ؓ(f��)��)=�A(y��)Ӌ(j��)�N����������(xi��ng)Ŀ�N�۰ٷֱ�

�����I�Y������=�A(y��)Ӌ(j��)����(j��ng)�I(y��ng)�Y�a(ch��n)��Ӌ(j��)-���ڃ���(j��ng)�I(y��ng)�Y�a(ch��n)��Ӌ(j��)

����(��)�A(y��)Ӌ(j��)�Ʉ�(d��ng)�õĽ����Y�a(ch��n)

����һ�����֪��(sh��)

����(��)�A(y��)Ӌ(j��)���ӵ���������

����������������=�A(y��)Ӌ(j��)�N���N�������Ӌ(j��)���N�ۃ����ʡ�(1-����֧����)

�����ⲿ�I�Y�~=�I�Y������-�A(y��)Ӌ(j��)�Ʉ�(d��ng)�ý����Y�a(ch��n)-����������

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��