����ȫ���v�x��2013ע�ԕ�Ӌ����ԇ����������(qi��ng)���o��(d��o)�v�x�R��

���Ĺ�(ji��)��һ��{���ˑ�(y��ng)�{���~��Ӌ��(ȫ������)

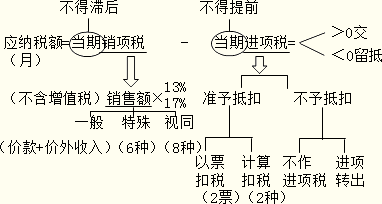

����һ��{����Ӌ�㱾��(y��ng)�{��ֵ���~���î�(d��ng)��ُ�M(j��n)�۶�����

������(y��ng)�{���~=��(d��ng)���N헶��~-��(d��ng)���M(j��n)헶��~

�������@�ɂ��P(gu��n)�I�h(hu��n)��(ji��)��һ���N헶��~���Ӌ��;�����M(j��n)헶��~��εֿ�����

����һ������N헶��~��Ӌ��

�����N헶��~�Ǽ{�����N��؛����ṩ��(y��ng)���ڄ�(w��)����������N���~���ṩ��(y��ng)���ڄ�(w��)����Ͷ���Ӌ�㲢��ُ�I����ȡ����ֵ���~����Ӌ�㷽���飺

�����N헶��~=�N���~������

����(һ)һ���N�۷�ʽ�µ��N���~

�����N���~���Ǽ{�����N��؛����ṩ��(y��ng)���ڄ�(w��)��ُ�I����ȡ��ȫ���r��̓r���M(f��i)��(���r�����룬���`�s��������{���r�����������ڸ�����Ϣ�������b�M(f��i)��������b����������\(y��n)ݔ�bж�M(f��i)��)����

����1.�N���~=�r��+�r������

�������e��ʾ���r������ҕ�麬��ֵ����������������횓Q��鲻���������ٲ����N���~������

����2.�N���~�������

����(1)���мӹ���(y��ng)�����M(f��i)�������M(f��i)Ʒ�����մ��U�����M(f��i)��;

����(2)ͬ�r�������l���Ĵ��|�\(y��n)�M(f��i)���ٳ��\(y��n)�ߵ��\(y��n)�M(f��i)�l(f��)Ʊ�_�߽oُ؛����;�ڼ{���ˌ�ԓ헰l(f��)Ʊ�D(zhu��n)���oُ؛���ġ�

����(3)ͬ�r���ϗl���Ĵ��������Ի�����������I(y��)�����M(f��i)���

����(4)�N��؛���ͬ�r���k���U�ȶ���ُ�I����ȡ�ı��U�M(f��i)���Լ���ُ�I����ȡ�Ĵ�ُ�I���U�{��܇�vُ�ö����܇�v�����M(f��i)��

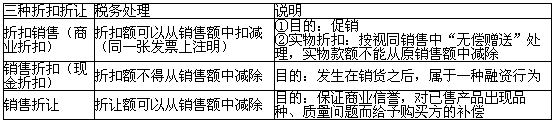

����(��)�����N�۷�ʽ���N���~�Ĵ_��������Ҳ�DZ��ȫ�����յă�(n��i)����������Ҫ�У�

����1.�ۿ�����ʽ�N�ۣ�

���������}��Ӌ���}��ij��λ�N��؛��ȡ�ò������r��300�fԪ���ُ؛�����r����o��5%���ۿ����������285�fԪ�������

���������_�𰸡��N헶��~=300��17%=51(�fԪ)

����2.���f�Q���N�ۣ�����؛ͬ���N�ۃr��_���N���~����������ÿۜp�f؛��ُ�r��(���y�����)��

���������}��Ӌ���}��λ��ij�Ѕ^(q��)��һ�Ұ�؛�̈�����ֵ��һ��{�����������2012��3�·����۽��y���ȡ�ú����N���~10.53�fԪ���������а������f�Q����ĺ����N���~5.85�fԪ��������f�Q�I(y��)��(w��)������f������r�ĺ������~��3.51�fԪ����؛�̈����H��ȡ�ĺ������~��2.34�fԪ�������

���������_�𰸡�

������؛�̈�3�·����۽��y�����ֵ���N헶��~=(10.53-5.85)��(1+17%)��17%+2.34��(1+17%)��17%=1.02(�fԪ)

������؛�̈�3�·����۽��y���(y��ng)�U�{�����M(f��i)��= (10.53-5.85)�� (1+17%)��5%+2.34�� (1+17%) ��5%=0.3(�fԪ)

����3.߀���N�ۣ��N���~����؛���N�ۃr���������ÿۜp߀��֧���������

����4.���������N�ۣ��p������ُ�N̎��������Ը��l(f��)����؛������N���~��Ӌ���N헶��~������Ը����յ���؛�����ُ؛�~��Ӌ���M(j��n)헶��~��

����5.���b��Ѻ��̎����

����(1)�N��؛����ȡ�İ��b��Ѻ������������Ϊ�ӛ�~���㣬�r�g��1���ԃ�(n��i)�����δ�^�ڵģ��������N���~���������

����(2)������(1�����)δ�ջذ��b�ﲻ����߀��Ѻ���������(y��ng)�����N���~�����������

���������rע����c��һ�����ڰ��b��Ѻ��麬������������Q��ɲ������r�ٲ����N���~;�����������ʞ������b؛���m�ö����������

����(3)��a(ch��n)Ʒ��

����ơ��������S�ư��Ƿ�����̎��;

����ơ�ơ��S�������������a(ch��n)Ʒ��ȡ��Ѻ���������oՓ�Ƿ�����һ�ɲ����N���~��������

���������}��Ӌ���}��ij�ƏS��һ��{��������������һСҎ(gu��)ģ�{�����N�۰��������_����ͨ�l(f��)Ʊ��ע�����~93600Ԫ;ͬ�r��ȡ�Ϊ�����İ��b��Ѻ��2000Ԫ(��δ����)��Ӌ��˘I(y��)��(w��)�ƏS��(y��ng)�_�J(r��n)���N헶��~����

���������_�𰸡��N헶�=(93600+2000)��(1+17%)��17%=13890.6(Ԫ)

���������}���C���}��(�����꿼�}��(ji��)�x)ij�̈�����ֵ��һ��{�����������6����ǰ��ȡһ�͏dơ�ư��b��Ѻ��10000Ԫ��������³�������������͏dδ��߀���b�������������N�ەr�ļs�����@����Ѻ���՚w�̈����������̈����~��(w��)̎��飺

�����裺������(y��ng)�����Ѻ�� ������ ��10000

�����J�������I(y��)��(w��)���롡������������������ 10000

����Ҫ��ᘌ������I(y��)��(w��)�Д��̈��~��(w��)̎�������P(gu��n)����(w��)̎���Ƿ����_�����������_���г����_��̎����ʽ���

���������_�𰸡�

�����̈����~��(w��)̎���Ͷ���(w��)̎�������_��ơ�����ڵİ��b��Ѻ����Ҫ�U�{��ֵ������������ֵ�����N헶��~=10000��1.17��17%=1452.99(Ԫ)

�����_�N�e�~��

�����裺�����I(y��)��(w��)���� ��������������10000

�����J��������(y��ng)�����Ѻ�𡡡����������� 10000

�����������_̎����

�����裺������(y��ng)����-Ѻ�𡡡������� 10000

�����J�������I(y��)��(w��)���� �� �������������� 8547.01

������(y��ng)�����M(f��i)-��(y��ng)����ֵ��(�N헶�) 1452.99

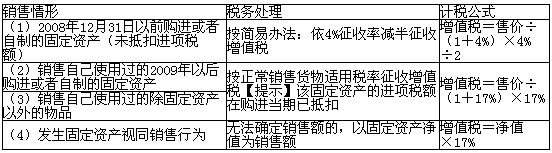

����6.һ��{�����N����ʹ���^�Ĺ̶��Y�a(ch��n)�Ķ���(w��)̎����

���������}��Ӌ���}��ij���a(ch��n)��I(y��)����ֵ��һ��{���������2012��12�°��Y�a(ch��n)�P�c�^���в���Ҫ�õIJ����Y�a(ch��n)�M(j��n)��̎����(1)�N���ѽ�(j��ng)ʹ��5��ęC(j��)���O(sh��)�䣬ȡ������9200Ԫ;(2)�N��2010��2��ُ����O(sh��)��һ�_(�ѵֿ��M(j��n)헶��~)��������_����ͨ�l(f��)Ʊ�r���90000Ԫ;��2012��2�·�ُ�벢Ͷ��ʹ�õ��O(sh��)��һ�_����Ͷ�Y����ُ��rȡ�Ì��ðl(f��)Ʊ��ע���r��200000Ԫ����������34000Ԫ��10��ʹ��������Ͷ�Y�r�o���_���N���~������

���������_�𰸡���(y��ng)�{��ֵ��=9200��(1+4%)��4%��2+90000��(1+17%)��17%+(200000-200000��10��12��10) ��17%=44420.52(Ԫ)

���������N�ۿ��Y(ji��)��

���������}���C���}��(�����꿼�}��(ji��)�x)ij��؛�̈�������ڻI���_չ������Ʒ�Ĵ��N��ӡ�Ŀǰ�����N���������x����һ�����Ʒ�����N��;��������ُ��M1000Ԫ��ٛ�̓rֵ200Ԫ����Ʒ(ُ�M(j��n)�r��150Ԫ);�����������ُ��M1000Ԫ�߷�߀�F(xi��n)��200Ԫ���

�����ٶ��������N�ۃr��ُ�M(j��n)�r�������ֵ�����ðl(f��)Ʊ��ע���ăr����Ӌ��(sh��);�N�������ʞ�25%���������N��1000Ԫ����Ʒ����ُ�M(j��n)�r��750Ԫ����

����Ҫ�������M(f��i)��ͬ��ُ�Iһ���rֵ1000Ԫ����Ʒ��������������������N�����������քeӋ���؛�̈���(y��ng)�{��ֵ���~��ë����;����ë���ʽǶȣ�ָ����؛�̈������x�����÷�����������Ҫ�f�����������

���������_�𰸡�

��������һ����(y��ng)�{��ֵ��=1000��80%��1.17��17%-750��1.17��17%=7.27(Ԫ)

�����N��ë���~=1000��80%/1.17-750��1.17=42.74(Ԫ)

�����N�����=�N���/�N������=42.74/(1000��80%/1.17)=6.25%

������������

������(y��ng)�{��ֵ��=1000/1.17��17%+200/1.17��17%-750/1.17��17%-150/1.17��17%=43.59(Ԫ)

�����N��ë���~=1000/1.17-750/1.17-150/1.17-200/1.17��17%=56.41(Ԫ)

�����N�����=56.41/(1000/1.17)=6.6%

������������

������(y��ng)�{��ֵ��=1000/1.17��17%-750/1.17��17%=36.32(Ԫ)

�����N��ë���~=1000/1.17-750/1.17-200=13.68(Ԫ)

�����N�����=13.68/(1000/1.17)=1.60%

�����Y(ji��)Փ:��������ë���~����ë������������؛�̈���(y��ng)�x�õڶ���������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ�����������A�Pӛ�R��

����2013��ע�ԕ�Ӌ����ԇ��������֮���e�c

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��