�ڶ���(ji��)������������Փ

����һ��������ԭ�t

| ���ԭ�t |

���wԭ�t |

Ҫ�c(di��n) |

�����Ļ���ԭ�t

����(g��)�� |

1.���շ���ԭ�t |

��(n��i)�ݰ�������Ҫ������ԭ�t�Ͷ���(w��)�Ϸ���ԭ�t |

| 2.���չ�ƽԭ�t |

����ؓ(f��)��(d��n)��횸���(j��)�{���˵�ؓ(f��)��(d��n)������������ؓ(f��)��(d��n)���������������ؓ(f��)��ͬ |

| 3.����Ч��ԭ�t |

�� |

| 4.��(sh��)�|(zh��)�n��ԭ�t |

��(y��ng)����(j��)���^��(sh��)�_���Ƿ�����n��Ҫ�����������(j��)�{���˵��挍(sh��)ؓ(f��)��(d��n)�����Q���{���˵Ķ�ؓ(f��)�������܃H���]���P(gu��n)���^����ʽ |

�������m��ԭ�t

������(g��)��

|

1.���Ƀ�(y��u)λԭ�t |

��1�����x�����ɵ�Ч����������������Ч��

��2�����ã���Ҫ�w�F(xi��n)��̎����ͬ�ȼ�(j��)�������P(gu��n)ϵ

��3��Ч���͵Ķ����cЧ���ߵĶ����l(f��)���_ͻ����Ч���͵Ķ������ǟo(w��)Ч�� |

| 2.���ɲ��ݼ�����ԭ�t |

��1�����x��һ���·���(sh��)ʩ���������(du��)�·���(sh��)ʩ֮ǰ�˂����О鲻���m���·������ֻ�������f��

��2��Ŀ�ģ��S�o(h��)�����ķ�(w��n)���ԺͿ��A(y��)�y(c��)�� |

| 3.�·���(y��u)���f��ԭ�t |

��1�����x���·����f����(du��)ͬһ���(xi��ng)�в�ͬҎ(gu��)���r(sh��)������·���Ч����(y��u)���f��

��2�����ã�����������ӆ����(l��i)�·�������f����(du��)ͬһ���(xi��ng)�в�ͬ��Ҏ(gu��)�����o�����m�Î���(l��i)�Ļ�y |

| 4.�e����(y��u)����ͨ��ԭ�t |

��1�����x����(du��)ͬһ���(xi��ng)�ɲ����ɷքeӆ��һ����eҎ(gu��)���r(sh��)���eҎ(gu��)����Ч������һ��Ҏ(gu��)����Ч��

��2����(y��ng)�ã������e����λ��(j��)�e�^�͵Ķ����������Ч�����Ը���������ͨ���ļ�(j��)�e�^�ߵĶ��� |

| 5.��(sh��)�w���f����������ԭ�t |

��1����(sh��)�w�������߂��ݼ���

��2�������Զ������ض��l���¾߂�һ�����ݼ��� |

6.����(y��u)�ڌ�(sh��)�wԭ�t

|

��1�����x�����V�A�l(f��)���r(sh��)��������ճ���(y��u)�ڶ��Ռ�(sh��)�w���m��

��2��Ŀ�ģ��_����(gu��)���n����(qu��n)�Č�(sh��)�F(xi��n)�������(zh��ng)�h�İl(f��)����Ӱ푶���ļ��r(sh��)��������~���(k��) |

���������}�����x�}������{����ͨ�^(gu��)�D(zhu��n)���r(ji��)�����������p��Ӌ(j��)������(j��)���������(w��)�C(j��)�P(gu��n)�Й�(qu��n)���º˶�Ӌ(j��)������(j��)���Է�ֹ�{���˱ܶ��c͵����������@��̎���w�F(xi��n)�˶�������ԭ�t�е�(��)��

����A.���շ������xԭ�t

����B.���չ�ƽ���xԭ�t

����C.���պ�����ه���xԭ�t

����D.��(sh��)�|(zh��)�n��ԭ�t

���������_�𰸡�D

���������}�����x�}��(�����꿼�})�����P(gu��n)�ڶ���ԭ�t�ı������������_����(��)������

����A.�·���(y��u)���f��ԭ�t���ڶ������m��ԭ�t

����B.�������w�ę�(qu��n)���x��(w��)����ɷ��ɼ���Ҏ(gu��)�����@�w�F(xi��n)�˶��շ���ԭ�t

����C.������ԭ�t��ӳ���ջ��(d��ng)�ĸ��������������������������ԭ�t�Ͷ����m��ԭ�t

����D.�����m��ԭ�t�еķ��Ƀ�(y��u)λԭ�t���_�˶��շ��ɵ�Ч�����ڶ���������Ҏ(gu��)��Ч��

���������_�𰸡�ABCD

��������������շ����P(gu��n)ϵ

����(һ)���շ����P(gu��n)ϵ�Ę�(g��u)��

| ������ |

��(n��i)�� |

| 1.��(qu��n)�����w |

��1���p���w��

��(du��)������������(w��)��������P(gu��n)��ؔ(c��i)��

��(du��)�{����������Ìٵؼ����ԭ�t

��2����(qu��n)�����w�p�����ɵ�λ��ƽ�ȵģ�����(qu��n)�����x��(w��)����(du��)�� |

| 2.��(qu��n)�����w |

������(du��)�� |

| 3.���շ����P(gu��n)ϵ�ă�(n��i)�� |

����������{�p���������еę�(qu��n)���ͳГ�(d��n)���x��(w��) |

����(��)���շ����P(gu��n)ϵ�Įa(ch��n)�����׃���c����

�������շ����P(gu��n)ϵ�Įa(ch��n)�����׃���c���������܉������շ����P(gu��n)ϵ�a(ch��n)�������׃��������Ŀ��^��r��Ҳ�����ɶ��շ�����(sh��)��(l��i)�Q���������

����(��)���շ����P(gu��n)ϵ�ı��o(h��)

�������շ����P(gu��n)ϵ�ı��o(h��)��(du��)��(qu��n)�����w�p����ƽ�ȵ��������

���������}�����x�}��(�����꿼�})�����P(gu��n)�ڶ��շ����P(gu��n)ϵ�ı��������������_����(��)��

����A.�������������P(gu��n)ϵ��ǰ��l���������������Ԯa(ch��n)�����w�Ķ��շ����P(gu��n)ϵ

����B.���շ����P(gu��n)ϵ�Й�(qu��n)�����w�p�����ɵ�λ����ƽ�ȣ��p���ę�(qu��n)���x��(w��)Ҳ����(du��)��

����C.�����(gu��)����ʹ����؟(z��)�ĸ���(j��)��(gu��)�Ҷ���(w��)�C(j��)�P(gu��n)�Ƕ��շ����P(gu��n)ϵ�еę�(qu��n)�����w֮һ

����D.���շ����P(gu��n)ϵ���w���c���������P(gu��n)ϵһ�����������ə�(qu��n)�����w�����(qu��n)�����w�ɷ��昋(g��u)��

���������_�𰸡�C

�������𰸽������x�(xi��ng)A�������������շ����P(gu��n)ϵ��ǰ��l�����������������������ܮa(ch��n)�����w�Ķ��շ����P(gu��n)ϵ;�x�(xi��ng)B������շ����P(gu��n)ϵ�Й�(qu��n)�����w�p�����ɵ�λƽ��;�x�(xi��ng)D�������շ����P(gu��n)ϵ�ڿ��w���c���������P(gu��n)ϵһ������������ə�(qu��n)�����w�������w�ͷ����P(gu��n)ϵ��(n��i)�������昋(g��u)�ɵ�����

�����������������(g��u)��Ҫ��

���������Ę�(g��u)��Ҫ��һ��������t���{���x��(w��)�����������(du��)��Ŀ���������ʡ��{���h(hu��n)��(ji��)�����{��������������{�����c(di��n)����p���ⶐ������P�t��������t���(xi��ng)Ŀ���������c(di��n)�У�

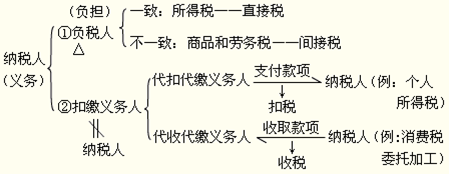

����(һ)�{���ˣ�

����1.���x���Ƕ���Ҏ(gu��)����ֱ��ؓ(f��)�м{���x��(w��)�Ć�λ�͂�(g��)��

����2.��������Ȼ�˺ͷ���;����{���˺ͷǾ���{����;

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A�Pӛ�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ��������֮���e(cu��)�c(di��n)

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����������Ԫ�y(c��)ԇ�}13��