����[���}�����x�}]���и��(xi��ng)�У�������ֵ�����շ�������(��)������

����A.�{�����Sͬ�N��ܛ��һ����ȡ��ܛ����Ӗ(x��n)�M(f��i)����

����B.�{����ί���_�l(f��)��ί�з�����������(qu��n)��ܛ�����õ�����

����C.�{�����N��؛��ͬ�r(sh��)���k���U(xi��n)����ُ�I����ȡ�ı��U(xi��n)�M(f��i)����

����D.ӡˢ��I(y��)���ܳ����λί��ӡˢ�Ї�(gu��)�ҽy(t��ng)һ��̖(h��o)�ĈD��ȡ�õ�����

���������_�𰸡�AD

�������𰸽������x�(xi��ng)B���������(qu��n)����ί�з���?q��)����p����ͬ���еIJ�������ֵ��;�x�(xi��ng)C�������{�����N��؛��ͬ�r(sh��)���k���U(xi��n)����ُ�I����ȡ�ı��U(xi��n)�M(f��i)���벻����r(ji��)���M(f��i)��������ֵ����

����[���}�����x�}]�����P(gu��n)��ܛ���a(ch��n)Ʒ�Ķ���(w��)̎��������������_����(��)�������

����A.�{�����D(zhu��n)Ӌ(j��)��C(j��)ܛ��������(qu��n)ȡ�õ����둪(y��ng)������ֵ��

����B.�{�����Sͬܛ���a(ch��n)Ʒ�N��һ����ȡ�ľS�o(h��)�M(f��i)��(y��ng)������ֵ��

����C.ܛ���a(ch��n)Ʒ����ʹ�ú{���˰�����ȡ�ľS�o(h��)�M(f��i)���둪(y��ng)���ՠI(y��ng)�I(y��)��

����D.�{���������_�l(f��)ܛ���a(ch��n)Ʒ��������(qu��n)�������з�����������둪(y��ng)������ֵ��

���������_�𰸡�BCD

�������𰸽������x�(xi��ng)A�{�����D(zhu��n)Ӌ(j��)��C(j��)ܛ��������(qu��n)ȡ�õ����둪(y��ng)�����ՠI(y��ng)�I(y��)��������

����2.������

����(1)ҕͬ�N���О顣(�쾚����)

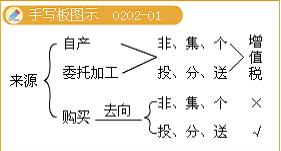

���������ٌ�؛�サ�����˴��N;

�������N�۴��N؛��;

����������O(sh��)�Ѓɂ�(g��)���ϙC(j��)��(g��u)����(sh��)�нy(t��ng)һ����ļ{���ˣ���؛���һ��(g��)�C(j��)��(g��u)�����������C(j��)��(g��u)�����N�������������P(gu��n)�C(j��)��(g��u)�O(sh��)��ͬһ�h(��)�ij���;

����(����)�������N�ۡ�����ָ��؛�C(j��)��(g��u)�l(f��)����������֮һ�Ľ�(j��ng)�I(y��ng)�О飺

����A.��ُ؛���_�߰l(f��)Ʊ

����B.��ُ؛����ȡ؛��

�������������(xi��ng)����֮һ�Į�(d��ng)�����ڵؼ{��;δ�l(f��)���������(xi��ng)���ε��ɿ��C(j��)��(g��u)�y(t��ng)һ�U�{����

��������؛�C(j��)��(g��u)ֻ�Ͳ���؛��M�������l��֮һ���������(y��ng)�^(q��)�e��r�քe�C(j��)��(g��u)���ڵػ��֧�C(j��)��(g��u)���ڵ��U�{�������

�����܌��Ԯa(ch��n)��ί�мӹ���؛�����ڷǑ�(y��ng)���(xi��ng)Ŀ;

���������Ԯa(ch��n)��ί�мӹ���؛�����ڼ��w������(g��)�����M(f��i);

����������ތ��Ԯa(ch��n)��ί�мӹ���ُ�I��؛������Ͷ�Y�ṩ�o������λ��(g��)�w���̑�;

�������ߌ��Ԯa(ch��n)������ί�мӹ���ُ�I��؛�����o�ɖ|��Ͷ�Y��;

������������Ԯa(ch��n)��ί�мӹ���ُ�I��؛��o��ٛ(z��ng)����������

����[ע��]�����ຆ(ji��n)�ε��f��?ji��n)���Դ��ȥ��?/P>

����[���}�����x�}]�����О����ҕͬ�N��؛��������(y��ng)������ֵ������(��)����

����A.ij�̵����b�S���N��ͯ���b

����B.ij���l(f��)���T����ُ�IJ����������������

����C.ij��I(y��)����ُ��ˮ�����ڻ�������

����D.ij��I(y��)����ُ��ϴ�·����ڂ�(g��)�����M(f��i)

���������_�𰸡�A

�������𰸽������x�(xi��ng)A�N�۴��N؛�����������ҕͬ�N��;�x�(xi��ng)B�������C��D���ڲ��õֿ��M(j��n)�(xi��ng)�������������������ҕͬ�N���О�������

����[���}���C���}](��(ji��)�x)ij�оퟟ���a(ch��n)��I(y��)����ֵ��һ��{�����������2008��6�����P(gu��n)��(j��ng)�I(y��ng)�I(y��)��(w��)���£���10��(bi��o)��(zh��n)���Ԯa(ch��n)��A�ƾퟟ���鸣���l(f��)�o����I(y��)��;����ҕͬ�N�۾ퟟ����ֵ���N���(xi��ng)���~?(����)

������Ҫ�����Д�ԓ�О����ҕͬ�N���О������Ӌ(j��)���������

����(2)����N�ۺ�(3)��I(y��ng)����ֵ����(y��ng)���ڄ�(w��)��Ҋ������(ji��)�����

����������{���x��(w��)�˺Ϳ��U�x��(w��)��

����(һ)�{���x��(w��)�ˣ�

�����������A���͇�(gu��)����(n��i)�N�ۻ����M(j��n)��؛����������ṩ��(y��ng)���ڄ�(w��)�Ć�λ�͂�(g��)�˶�����ֵ���{���x��(w��)�������

������λ���U���߳а��o������λ���߂�(g��)�˽�(j��ng)�I(y��ng)�ģ��Գ����˻�а��˞�{����������

����(��)���U�x��(w��)�ˣ�

��������Ć�λ���߂�(g��)���ھ���(n��i)�ṩ��(y��ng)���ڄ�(w��)���ھ���(n��i)δ�O(sh��)�н�(j��ng)�I(y��ng)�C(j��)��(g��u)����������Դ����˞���U�x��(w��)��;�]�д����˵�������ُ�I������U�x��(w��)�ˡ�

����[���}�����x�}]����(j��)��ֵ�������P(gu��n)Ҏ(gu��)������������λ��(g��)���ھ���(n��i)�l(f��)����ֵ���ڄ�(w��)���ھ���(n��i)δ�O(sh��)����(j��ng)�I(y��ng)�C(j��)��(g��u)�ģ���ֵ���Ŀ��U�x��(w��)����(��)������

����A.������ ������B.�y�� ������C.ُ�I�� ������D.�����λ

���������_�𰸡�AC

�������𰸽���������Ć�λ���߂�(g��)���ھ���(n��i)�ṩ��(y��ng)���ڄ�(w��)�������ھ���(n��i)δ�O(sh��)�н�(j��ng)�I(y��ng)�C(j��)��(g��u)����������Դ����˞���U�x��(w��)��;�]�д����˵�������ُ�I������U�x��(w��)���������

�������P(gu��n)���]��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)Ӌ(j��)����

����2012ע��(c��)��(hu��)Ӌ(j��)����ԇ�ɿ�(j��)��ԃ֪ͨ

����2012ע��(c��)��(hu��)Ӌ(j��)���ɿ�(j��)��ԃ���M(f��i)����