����ȫ�Pӛ��2013ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

���幝(ji��) ��(n��i)����Ʒ���ĺϲ�̎��

����һ������(n��i)���N������̓�(n��i)���N�۳ɱ��ĵ���̎��

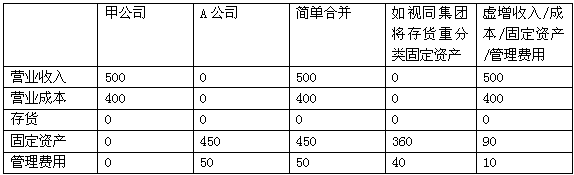

����(һ)ُ�I��I(y��)��(n��i)��ُ�M(j��n)����Ʒ��(d��ng)��ȫ����(sh��)�F(xi��n)�N�ەr�ĵ���̎��

�������̲���25-6����˾����A��˾70%�Ĺə�(qu��n)���ϵA(ch��)��˾��ĸ��˾����˾���ڂ��e�������ĠI�I(y��)��������3 000�fԪ������ϵ��A�����N�ۮa(ch��n)Ʒȡ�õ��N�����룬ԓ�a(ch��n)Ʒ�N�۳ɱ���2 100�fԪ�������A��˾�ڱ��ڌ�ԓ�a(ch��n)Ʒȫ���۳�������N�������3 750�fԪ���N�۳ɱ���3 000�fԪ���������քe���䂀�e����������ʾ��

�������𰸡�

���������������ƺϲ�ؔ��(w��)��팢��(n��i)���N������̓�(n��i)���N�۳ɱ����Ե����r�����(y��ng)�������µ�����䛣�

�����裺�I�I(y��)���� 3 000

�����J���I�I(y��)�ɱ� 3 000

�����ڶ��꾎�ƺϲ�ؔ��(w��)����ĕr����Ҫ���]��

����(��)ُ�I��I(y��)��(n��i)��ُ�M(j��n)����Ʒδ��(sh��)�F(xi��n)�����N�ەr�ĵ���̎��

�������̲���25-7����˾ϵA(ch��)��˾��ĸ��˾���������˾���ڂ��e�������ĠI�I(y��)��������2 000�fԪ��ϵ��A��˾�N����Ʒ��(sh��)�F(xi��n)�������������Ʒ�ɱ���1 400�fԪ���N��ë���ʞ�30%�����A��˾���ڏļ�˾ُ�����Ʒ�ڱ��ھ�δ��(sh��)�F(xi��n)�N�����������ĩ��؛�а�����2 000�fԪ�ļ�˾ُ�M(j��n)����Ʒ������ԓ��؛�а�����δ��(sh��)�F(xi��n)��(n��i)���N�ۓp���600�fԪ����

�������𰸡�

�������ƺϲ�������r�������(n��i)���N�����롢��(n��i)���N�۳ɱ�����؛�rֵ�а�����δ��(sh��)�F(xi��n)��(n��i)���N�ۓp������r���������������£�

�����裺�I�I(y��)���� 2 000

�����J���I�I(y��)�ɱ� 1 400

������؛ 600

�����ڶ��꾎�ƺϲ�ؔ��(w��)����ĕr����Ҫ���]!

����(��)ُ�I��I(y��)��(n��i)��ُ�M(j��n)����Ʒ����̶��Y�a(ch��n)ʹ�Õr�ĵ���̎��

���������}2��ĸ��˾���e�������ĠI�I(y��)��������500�fԪ������ϵ���ӹ�˾�N�������a(ch��n)���O(sh��)����ȡ�õ������������ԓ�O(sh��)�����a(ch��n)�ɱ���400�fԪ���ӹ�˾��ԓ�O(sh��)����������õĹ̶��Y�a(ch��n)����ʹ�É���5������o��ֵ�����ڮ�(d��ng)��7���_ʼӋ(j��)�����f�������(d��ng)���ӹ�˾Ӌ(j��)�����f50�fԪ������ھ��ƺϲ�ؔ��(w��)���r����Ҫ��ĸ��˾����(y��ng)���N��������N�۳ɱ����Ե��������������ԓ�̶��Y�a(ch��n)ԭ�r�а�����δ��(sh��)�F(xi��n)��(n��i)���N�ۓp�����Ե����������

�������𰸡�

���������������£�

�����裺�I�I(y��)���� 500

�����J���I�I(y��)�ɱ� 400

�����̶��Y�a(ch��n) 100

�����裺�̶��Y�a(ch��n)������Ӌ(j��)���f 10

�����J�������M(f��i)�� 10

�����ڶ��꾎�ƺϲ�ؔ��(w��)����ĕr����Ҫ���]!

�����������B�m(x��)���ƺϲ�ؔ��(w��)���r��(n��i)���N����Ʒ�ĺϲ�̎��

���������}3���m(x��)���̲���25-7������A��˾���ڏļ�˾ُ�����Ʒ�ڱ��ھ�δ��(sh��)�F(xi��n)�N�������

�������𰸡�

�����裺δ��������(���) 600

�����J����؛ 600

���������}4���m(x��)���̲���25-7��������A��˾���ڏļ�˾ُ�����Ʒ40%�ڱ��ڌ�(sh��)�F(xi��n)�N�ۡ�

�������𰸡�

�����裺δ��������(���) 600

�����J����؛ 600

�����裺��؛ 240

�����J���I�I(y��)�ɱ� 240(600*40%)

���������}5���m(x��)���̲���25-7������A��˾���ڏļ�˾ُ�����Ʒ�ڱ���ȫ����(sh��)�F(xi��n)�N�������

�������𰸡�

�����裺δ��������(���) 600

�����J����؛ 600

�����裺��؛ 600

�����J���I�I(y��)�ɱ� 600

������ע�⣺�������N�����⣬��һ�������ڶ��N�����ڵ����꾎�ƺϲ�ؔ��(w��)���r��Ҫ���]!��

����������؛���r��(zh��n)��ĺϲ�̎��

����(һ)���ξ��ƺϲ�ؔ��(w��)���r��؛���r��(zh��n)��ĺϲ�̎��

�����ڵ�һ�N��r���������ُ�I��I(y��)���eؔ��(w��)�����f���ُ�I��I(y��)��ԓ��؛�Ŀ�׃�F(xi��n)��ֵ������ȡ�óɱ��Ľ��~�������_�J(r��n)��؛���r��(zh��n)�䲢���䂀�e�Y�a(ch��n)ؓ(f��)������ͨ�^������؛�(xi��ng)Ŀ�Ľ��~��ʾ;��һ�������������������������Y�a(ch��n)�pֵ�pʧ��ʾ�����ĺϲ�ؔ��(w��)�����f������S����(n��i)��ُ�M(j��n)��؛������δ��(sh��)�F(xi��n)��(n��i)���N�ۓp��ĵ�����ԓ��؛�ںϲ�ؔ��(w��)�������ʾ�ijɱ������δ��(sh��)�F(xi��n)��(n��i)���N�ۓp���ijɱ�������(d��ng)ԓ��؛�Ŀ�׃�F(xi��n)��ֵ����ُ�I��I(y��)��ȡ�óɱ���������ԓ��؛�ںϲ�ؔ��(w��)����гɱ��r��������t����ҪӋ(j��)���؛���r��(zh��n)������������eؔ��(w��)�����Ӌ(j��)�е�����(y��ng)�Ĵ�؛���r��(zh��n)�䣬Ҳ��(y��ng)���Ե��������M(j��n)�кϲ�̎��r������(y��ng)��(d��ng)����ُ�I��I(y��)����Ӌ(j��)���؛���r��(zh��n)��Ľ��~�����ӛ����؛���(xi��ng)Ŀ����Jӛ���Y�a(ch��n)�pֵ�pʧ���(xi��ng)Ŀ��

�������̲���25-12����˾ϵA(ch��)��˾��ĸ��˾��������˾������A��˾�N����Ʒ2 000�fԪ�����N�۳ɱ���1 400Ԫ;A��˾ُ�M(j��n)��ԓ��Ʒ��(d��ng)��ȫ��δ��(sh��)�F(xi��n)�����N�۶��γ���ĩ��؛������A��˾��ĩ����؛�M(j��n)�Йz��r���l(f��)�F(xi��n)ԓ��Ʒ�ѽ�(j��ng)������f���������׃�F(xi��n)��ֵ�ѽ���1 840�fԪ��������A��˾��ĩ��ԓ��؛Ӌ(j��)���؛���r��(zh��n)��160�fԪ�������䂀�eؔ��(w��)�������ʾ�����

�������𰸡�

�����裺�I�I(y��)���� 2 000

�����J���I�I(y��)�ɱ� 1 400

������؛ 600

�����裺��؛ 160

�����J���Y�a(ch��n)�pֵ�pʧ 160

�������ʶ��N��r�������ُ�I��I(y��)���eؔ��(w��)�����f���ُ�I��I(y��)��ԓ��؛�Ŀ�׃�F(xi��n)��ֵ������ȡ�óɱ��Ľ��~�_�J(r��n)��؛���r��(zh��n)�䣬�_�J(r��n)�Ĵ�؛���r��(zh��n)��Ľ��~�������䂀�e�Y�a(ch��n)ؓ(f��)������ͨ�^������؛�(xi��ng)Ŀ��ʾ;��һ��������������������������Y�a(ch��n)�pֵ�pʧ��ʾ��ُ�I��I(y��)�ڂ��eؔ��(w��)����д_�J(r��n)�Ĵ�؛���r��(zh��n)��Ľ��~������Ȱ���ُ�I��I(y��)ԓ��Ʒȡ�óɱ������N����I(y��)�N�۳ɱ�(��ȡ�óɱ�)�IJ��~(��������δ��(sh��)�F(xi��n)��(n��i)���N�ۓp��)����Ҳ�����N����I(y��)�N�۳ɱ�����ԓ��Ʒ��׃�F(xi��n)��ֵ�IJ��~�����ĺϲ�ؔ��(w��)�����f��������S����(n��i)��ُ�M(j��n)��؛�rֵ�а�����δ��(sh��)�F(xi��n)��(n��i)���N�ۓp��ĵ�������ںϲ�ؔ��(w��)�������ʾ��ԓ��؛�ijɱ������δ��(sh��)�F(xi��n)��(n��i)���N�ۓp���ijɱ���������ُ�I��I(y��)ԓ��؛��ȡ�óɱ������N����I(y��)ȡ�óɱ��IJ��~����Ӌ(j��)��ĵ��r��(zh��n)��Ľ��~��������δ��(sh��)�F(xi��n)��(n��i)���N�ۓp��ĵ����������������ھ��ƺϲ�ؔ��(w��)���r�����Ҳ회��@���ֽ��~���Ե���;���������N����I(y��)ȡ�óɱ��{��ԓ��؛��׃�F(xi��n)��ֵ�IJ��ֶ�Ӌ(j��)��ĵ��r��(zh��n)��Ľ��~������oՓ��ُ�I��I(y��)���f��߀�nj���������I(y��)���F(tu��n)���f������DZ��Ӌ(j��)��Ĵ�؛���r��(zh��n)�䣬����ںϲ�ؔ��(w��)��������Է�ӳ�����M(j��n)�е���̎��r����(y��ng)��(d��ng)��ُ�I��I(y��)����Ӌ(j��)��Ĵ�؛���r��(zh��n)���Ѓ�(n��i)��ُ�M(j��n)��Ʒȡ�óɱ������N����I(y��)ȡ�óɱ��Ĕ�(sh��)�~�����ӛ����؛���(xi��ng)Ŀ���Jӛ���Y�a(ch��n)�pֵ�pʧ���(xi��ng)Ŀ���

�������̲���25-13���m(x��)���̲���25-12�����F(xi��n)���O(sh��)���׃�F(xi��n)��ֵ����1 320�fԪ����������������A��˾��ĩ��ԓ��؛Ӌ(j��)���؛���r��(zh��n)��680�fԪ��

�������𰸡�

�����裺�I�I(y��)���� 2 000

�����J���I�I(y��)�ɱ� 1 400

������؛ 600

�����裺��؛ 600

�����J���Y�a(ch��n)�pֵ�pʧ 600

����(��)�B�m(x��)���ƺϲ�ؔ��(w��)���r��؛���r��(zh��n)��ĺϲ�̎��

�������̲���25-14���m(x��)���̲���25-12�����������������A��˾�c��˾֮�g����δ�l(f��)����(n��i)���N���������ĩ��؛ϵ���ڃ�(n��i)���N�۽Y(ji��)��Ĵ�؛����A��˾������ĩ����؛���r����ԓ��(n��i)��ُ�M(j��n)��؛�Ŀ�׃�F(xi��n)��ֵ��1200�fԪ���A��˾��ĩ��؛���r��(zh��n)�����~��800�fԪ��

�������𰸡�

�����裺δ��������(���) 600

�����J����؛ 600

�����裺��؛ 160

�����J���������(���) 160

���������{(di��o)��֮���������؛���~��rֵ��1200-600+160=760����������^��(y��ng)�_�J(r��n)���~��rֵ1200�fԪ�������440�fԪ����

�����裺��؛ 440

�����J���Y�a(ch��n)�pֵ�pʧ 440

�������]��x��![��ԇ���]](http://m.11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ(j��)������Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע�ԕ�Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ(j��)����ԇ�C(j��)���俼���h