����4.���u(y��)�Ĝpֵ�y(c��)ԇ

�������u(y��)�Ĝpֵ�y(c��)ԇ������ǰѼ��F(tu��n)��˾���ӹ�˾����һ��(g��)�Y�a(ch��n)�M����������(g��)�ӹ�˾�ă��Y�a(ch��n)�Ĝpֵ��r�����_�J(r��n)�Ĝpֵ���ȑ�(y��ng)ԓ�֜p���u(y��)�ăr(ji��)ֵ������Ȼ����ǃ��Y�a(ch��n)�Ĝpֵ���pֵ�y(c��)ԇ�֞�ɲ���

����(1)����Ҫ��(du��)���������u(y��)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ����������������u(y��)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϰl(f��)���˜pֵ��������ô���u(y��)�϶��ǰl(f��)���pֵ�ˣ���ô�����u(y��)���w�_�J(r��n)�pֵ������Ӌ(j��)�����(l��i)�Ĝpֵ�_�J(r��n)���Y�a(ch��n)�M���Y�a(ch��n)�M�M�ϵĜpֵ��������������u(y��)���Y�a(ch��n)�M�]�аl(f��)���pֵ������������M(j��n)һ���Д����u(y��)�Ƿ�l(f��)���˜pֵ������ô��Ҫ�M(j��n)��ڶ���������

����(2)��(du��)�������u(y��)���Y�a(ch��n)�M���Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ����������^���P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϵ��~��r(ji��)ֵ(��������?j��n)������u(y��)���~��r(ji��)ֵ����)�c����ջؽ��~������������P(gu��n)�Y�a(ch��n)�M���Y�a(ch��n)�M�M�ϵĿ��ջؽ��~�������~��r(ji��)ֵ����������(y��ng)��(d��ng)������~�_�J(r��n)�pֵ�pʧ����

�����pֵ�pʧҪ�ȵ֜p��?j��n)����Y�a(ch��n)�M���Y�a(ch��n)�M�M�������u(y��)���~��r(ji��)ֵ���������֜p���u(y��)��߀��ʣ�����������(y��ng)��(d��ng)����(j��)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M���г����u(y��)������������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��ռ��������������֜p�������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��

����߀��Ҫע����������ڷ�ͬһ�����µĿعɺϲ�������������Ƿ�ȫ�Y�ӹ�˾�����ڿ��ջؽ��~���A(y��)Ӌ(j��)�����w�����ٔ�(sh��)�ɖ|�����u(y��)�r(ji��)ֵ�������������ʹ�pֵ�y(c��)ԇ������һ�µĻ��A(ch��)�����������I(y��)��(y��ng)��(d��ng)�{(di��o)���Y�a(ch��n)�M���~��r(ji��)ֵ���������w�����ٔ�(sh��)�ɖ|��(qu��n)������u(y��)�����ڃ�(n��i)��

������(d��ng)���Y�a(ch��n)�M�~��r(ji��)ֵ+�w�����ٔ�(sh��)�ɖ|��(qu��n)������u(y��)��>���ջؽ��~�r(sh��)�����~���Y�a(ch��n)�pֵ�pʧ����������ȵ֜p���u(y��)�ăr(ji��)ֵ(ԓ���u(y��)�pֵ�pʧ�����ˑ�(y��ng)���ٔ�(sh��)�ɖ|��(qu��n)��Г�(d��n)�IJ���)���_�J(r��n)�w����ĸ��˾�����u(y��)�pֵ�pʧ(�����u(y��)�Ĝpֵ�pʧ�ڿɚw����ĸ��˾���ٔ�(sh��)�ɖ|��(qu��n)��֮�g�������M(j��n)�з�?j��n)?��

������(du��)�����u(y��)�pֵ�ľ��w̎����������Կ�һ����2008��ע��(hu��)����(hu��)Ӌ(j��)����ԇ��������Ӌ(j��)�㼰��(hu��)Ӌ(j��)̎���}��3�}��������C���˿����Y�a(ch��n)�����u(y��)�Ĝpֵ�y(c��)ԇ������ͬ�r(sh��)Ҳ�漰���˹̶��Y�a(ch��n)Ӌ(j��)�����f��֪�R(sh��)�c(di��n)��

������08�����}���ɷ�����˾(���}�·Q����˾��)ϵ���a(ch��n)������������й�˾�����(sh��)���I(y��)���ƹ�������A����B����C����D�Ă�(g��)�I(y��)��������քe���a(ch��n)��ͬ�ļ��������ÿһ�I(y��)����һ��(g��)�Y�a(ch��n)�M������˾���P(gu��n)�����Y�a(ch��n)�Լ�A��B������C��D�Ă�(g��)�I(y��)�����Y�����£�

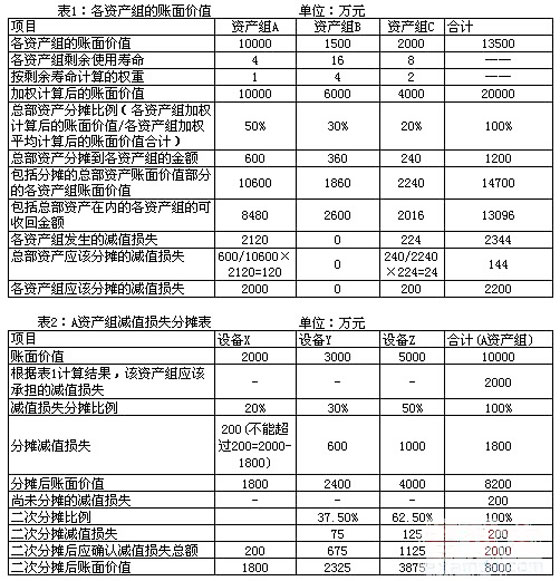

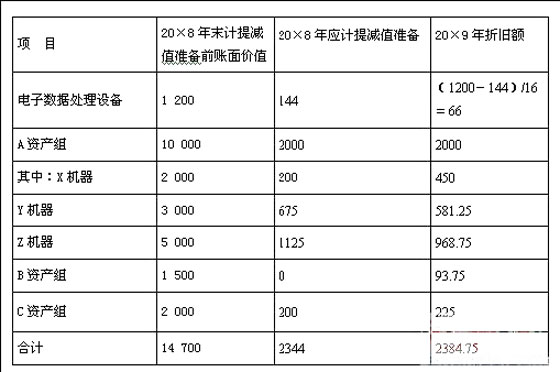

����(1)��˾�Ŀ����Y�a(ch��n)��һ��(j��)��Ӕ�(sh��)��(j��)̎���O(sh��)���������ɱ���1500�f(w��n)Ԫ���A(y��)Ӌ(j��)ʹ�����ޞ�20���������20*8��ĩ���������Ӕ�(sh��)��(j��)̎���O(sh��)����~��r(ji��)ֵ��1200�f(w��n)Ԫ����A(y��)Ӌ(j��)ʣ��ʹ�����ޞ�16�������Ӕ�(sh��)��(j��)̎���O(sh��)������A��B�����C����(g��)�I(y��)������������������ڼ��g(sh��)�ѽ�(j��ng)��������������ڜpֵ�E��

����(2)A �Y�a(ch��n)�M��һ���a(ch��n)�����ԓ���a(ch��n)����X��Y������Z�����C(j��)���M�ɡ�ԓ�����C(j��)���ijɱ��քe��4000�f(w��n)Ԫ����6000�f(w��n)Ԫ����10000�f(w��n)Ԫ�������A(y��)Ӌ(j��)ʹ��������8�ꡣ��20*8��ĩ�����X�������Y�����Z�C(j��)�����~��r(ji��)ֵ�քe��2000�f(w��n)Ԫ���3000�f(w��n)Ԫ������5000�f(w��n)Ԫ��������A(y��)Ӌ(j��)ʣ��ʹ��������4����������ڮa(ch��n)Ʒ���g(sh��)���������ͬa(ch��n)Ʒ����a(ch��n)Ʒ�N������½�����20*8��ȱ������½���45%���

������(j��ng)��(du��)A�Y�a(ch��n)�M(��������Ŀ����Y�a(ch��n)����ͬ)δ��(l��i)4��ĬF(xi��n)�������M(j��n)���A(y��)�y(c��)�����m��(d��ng)?sh��)��۬F(xi��n)���۬F(xi��n)�����������˾�A(y��)Ӌ(j��)A�Y�a(ch��n)�Mδ��(l��i)�F(xi��n)�������F(xi��n)ֵ��8480�f(w��n)Ԫ������˾�o(w��)�������A(y��)Ӌ(j��)A�Y�a(ch��n)�M���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~��������X��Y��Z�C(j��)�����o(w��)���Ϊ�(d��)�a(ch��n)���F(xi��n)���������������Ҳ�o(w��)���A(y��)Ӌ(j��)X��Y����Z�C(j��)�����Ե�δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��������˾��Ӌ(j��)X�C(j��)�����ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~��1800�f(w��n)Ԫ�����o(w��)����Ӌ(j��)Y�������Z�C(j��)�����ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~���

����(3)B�Y�a(ch��n)�M��һ�l���a(ch��n)�����ɱ���1875�f(w��n)Ԫ�������A(y��)Ӌ(j��)ʹ�����ޞ�20�ꡣ��20*8��ĩ�����ԓ���a(ch��n)�����~��r(ji��)ֵ��1500�f(w��n)Ԫ�������A(y��)Ӌ(j��)ʣ��ʹ�����ޞ�16�ꡣB�Y�a(ch��n)�Mδ���F(xi��n)�pֵ�E������

������(j��ng)��(du��)B�Y�a(ch��n)�M(��������Ŀ����Y�a(ch��n)�����ͬ)δ��(l��i)16��ĬF(xi��n)�������M(j��n)���A(y��)�y(c��)�����m��(d��ng)?sh��)��۬F(xi��n)���۬F(xi��n)�����������˾�A(y��)Ӌ(j��)B�Y�a(ch��n)�Mδ��(l��i)�F(xi��n)�������F(xi��n)ֵ��2600�f(w��n)Ԫ��������˾�o(w��)�������A(y��)Ӌ(j��)B�Y�a(ch��n)�M���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~��

����(4)C�Y�a(ch��n)�M��һ�l���a(ch��n)�������ɱ���3750�f(w��n)Ԫ����A(y��)Ӌ(j��)ʹ�����ޞ�15�ꡣ��20*8��ĩ����ԓ���a(ch��n)�����~��r(ji��)ֵ��2000�f(w��n)Ԫ�������A(y��)Ӌ(j��)ʣ��ʹ�����ޞ�8�ꡣ���ڌ�(sh��)�F(xi��n)�ĠI(y��ng)�I(y��)����(r��n)�h(yu��n)�h(yu��n)�����A(y��)��������C�Y�a(ch��n)�M���F(xi��n)�pֵ�E��

������(j��ng)��(du��)C�Y�a(ch��n)�M(��������Ŀ����Y�a(ch��n)����ͬ)δ��(l��i)8��ĬF(xi��n)�������M(j��n)���A(y��)�y(c��)�����m��(d��ng)?sh��)��۬F(xi��n)���۬F(xi��n)�����������˾�A(y��)Ӌ(j��)C�Y�a(ch��n)�Mδ��(l��i)�F(xi��n)�������F(xi��n)ֵ��2016�f(w��n)Ԫ�����˾�o(w��)�������A(y��)Ӌ(j��)B�Y�a(ch��n)�M���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~��

����(5)D�Y�a(ch��n)�M����ُ(g��u)������a(ch��n)С��늵ı���˾����20*8��2��1�������˾�c�ҹ�˾��ӆ<�ə�(qu��n)�D(zhu��n)�f(xi��)�h>����˾��9100�f(w��n)Ԫ�ăr(ji��)��ُ(g��u)�I�ҹ�˾���еı���˾70%�Ĺə�(qu��n)�������4��15��������������ə�(qu��n)�D(zhu��n)�f(xi��)�h��(j��ng)��˾�R�r(sh��)�ɖ|���(hu��)���ҹ�˾�ɖ|��(hu��)����(zh��n)������4��25�գ���˾֧���������D(zhu��n)�����5��31�գ�����˾���x�˶���(hu��)������˾�����Ķ���ռ�딵(sh��)���ϣ����չ�˾�³�Ҏ(gu��)���������ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)�Q���趭��(hu��)�딵(sh��)���ϳɆT��Qͨ�^������(d��ng)�ձ���˾�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��12000�f(w��n)Ԫ��������˾�c�ҹ�˾��ԓ�(xi��ng)����ǰ�������P(gu��n)(li��n)���P(gu��n)ϵ�����D�Y�a(ch��n)�M�����ڜpֵ�E������

������20*8��12��31������������˾�ɱ��J(r��n)���Y�a(ch��n)����ُ(g��u)�I�յĹ��ʃr(ji��)ֵ���m(x��)Ӌ(j��)����~��r(ji��)ֵ��13000�f(w��n)Ԫ���������˾��Ӌ(j��)�������u(y��)�ڃ�(n��i)��D�Y�a(ch��n)�M�Ŀ��ջؽ��~��13500�f(w��n)Ԫ�������

����(6)�����Y�����£�

����1.���������Y�a(ch��n)���Լ�A����B�������C���Y�a(ch��n)�M���P(gu��n)�Y�a(ch��n)����������ƽ����Ӌ(j��)�����f�����A(y��)Ӌ(j��)����ֵ���������

����2.��Ӕ�(sh��)��(j��)̎���O(sh��)�����Y�a(ch��n)�M���~��r(ji��)ֵ��ʣ��ʹ�����ް��ә�(qu��n)ƽ��Ӌ(j��)����~��r(ji��)ֵ�����M(j��n)�з��䡣

����3.���������o�Y��������������]�������������

����Ҫ��

����(1)Ӌ(j��)���˾20*8��12��31����Ӕ�(sh��)��(j��)̎���O(sh��)���A��B�������C�Y�a(ch��n)�M������M�ɲ��֑�(y��ng)Ӌ(j��)��Ĝpֵ��(zh��n)����~������������P(gu��n)��(hu��)Ӌ(j��)���;

����(2)Ӌ(j��)���˾��Ӕ�(sh��)��(j��)̎���O(sh��)���A��B����C�Y�a(ch��n)�M������M�ɲ�����20*9��ȑ�(y��ng)Ӌ(j��)������f�~������������P(gu��n)��(sh��)��(j��)�����ڴ��}����8�(y��)����˾20*8���Y�a(ch��n)�pֵ��(zh��n)�估20*9�����fӋ(j��)�������(n��i)���

����(2)Ӌ(j��)���˾20*8��12��31�����u(y��)��(y��ng)Ӌ(j��)��Ĝpֵ��(zh��n)�����������������P(gu��n)�ĕ�(hu��)Ӌ(j��)��䛡�

�������𰸡�

�����裺�Y�a(ch��n)�pֵ�pʧ-�����Y�a(ch��n) 144

����-�O(sh��)��X 200

����-�O(sh��)��Y 675

����-�O(sh��)��Z 1125

����-C�Y�a(ch��n)�M 200

�����J���̶��Y�a(ch��n)�pֵ��(zh��n)�䡡��������2344

����(2)2009�����¸��(xi��ng)Ŀ��(y��ng)ԓӋ(j��)������f���~��

���������Y�a(ch��n)2009��Ӌ(j��)������f���~=(1200-144)/16=66(�f(w��n)Ԫ)

�����O(sh��)��X2009��Ӌ(j��)������f���~=1800/4=450(�f(w��n)Ԫ)

�����O(sh��)��Y2009��Ӌ(j��)������f���~=2325/4=581.25(�f(w��n)Ԫ)

�����O(sh��)��Z2009��Ӌ(j��)������f���~=3875/4=968.75(�f(w��n)Ԫ)

����B�Y�a(ch��n)�M2009��Ӌ(j��)������f���~=1500/16=93.75(�f(w��n)Ԫ)

����C�Y�a(ch��n)�M2009��Ӌ(j��)������f���~=1800/8=225(�f(w��n)Ԫ)

����(3)���u(y��)=9100-12000��70%=700�f(w��n)Ԫ�������

�����ϲ�ؔ(c��i)��(w��)��(b��o)���д_�J(r��n)�Ŀ����u(y��)=700/70%=1000�f(w��n)Ԫ������

������˾�������u(y��)���Y�a(ch��n)�M�~��r(ji��)ֵ=13000+1000=14000�f(w��n)Ԫ������ջؽ��~��13500�f(w��n)Ԫ����(y��ng)Ӌ(j��)��pֵ500�f(w��n)Ԫ�������

������˾20��8��12��31�����u(y��)��(y��ng)Ӌ(j��)��Ĝpֵ��(zh��n)��=500��70%=350(�f(w��n)Ԫ)

�����裺�Y�a(ch��n)�pֵ�pʧ 350

�����J�����u(y��)�pֵ��(zh��n)�� 350

�������P(gu��n)���]��

2009��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(f��)��(x��)�Pӛ�R����������������2009��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C���}�����c���}��������������������(du��)�ȷ����v�����} ����ָ��(d��o)2009��ע��(hu��)��ԇ������������������2009��ע��(hu��)��ԇ��ؔ(c��i)�ܡ����ӛ��12��(g��)�W(xu��)��(x��)Ҫ�c(di��n)