��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R�c(di��n)���Y(ji��),������������ӛ�����

������������4��ĩ��һ��(g��)��(ji��)�c(di��n)��

������������(ji��)�c(di��n)�Դ���ơ�

������������3��ĩ�ĵ�1��(g��)��(ji��)�c(di��n)

����(6)�_���{(di��o)�����(xi��ng)Ŀ�r(ji��)ֵ��������(ji��)�c(di��n)�F(xi��n)�������F(xi��n)ֵ(�(xi��ng)Ŀ�r(ji��)ֵ)���ܵ��ښ�ֵ���

|

�r(sh��)�g����ĩ�� |

0 |

1 |

2 |

3 |

4 |

5 |

|

����r(ji��)ֵ |

�� |

530 |

500 |

400 |

300 |

200.00 |

|

�����(xi��ng)Ŀ�F(xi��n)ֵ |

1221��1173.76�� |

1463.30��1456.06�� |

1652.41 |

4652.90 |

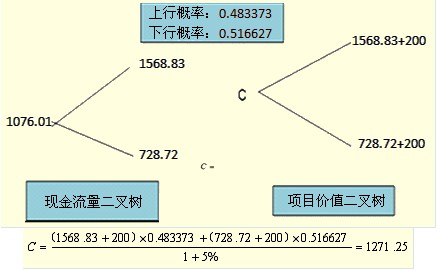

1271.25 |

200.00 |

|

�� |

716.58��627.38�� |

785.15��770.44�� |

818.52 |

679.23 |

200.00 |

|

�� |

�� |

500.00��332.47�� |

434.08��404.18�� |

385.24 |

200.00 |

|

�� |

�� |

�� |

400.00��198.43�� |

300.00��239.25�� |

200.00 |

|

�� |

�� |

�� |

�� |

300.00��166.75�� |

200.00 |

|

�� |

�� |

�� |

�� |

�� |

200.00 |

����������Ӌ(j��)���(xi��ng)Ŀ�r(ji��)ֵ��

������5����ĩ����4����ĩ����(ji��)�c(di��n)�(xi��ng)Ŀ�r(ji��)ֵ��������Ӌ(j��)��������

������3����ĩ��1��2�ɂ�(g��)��(ji��)�c(di��n)��������Ӌ(j��)�㡣

����������(g��)��(ji��)�c(di��n)��Ҫ����Ӌ(j��)�㣺

����������������0�r(sh��)�c(di��n)���(xi��ng)Ŀ�r(ji��)ֵ��1221�fԪ�������

����3.�_����ѷŗ�����

���������(xi��ng)Ŀ���]�ڙ�(qu��n)�ĬF(xi��n)ֵ(�(xi��ng)Ŀ�r(ji��)ֵ)��1221�fԪ�����Ͷ�Y1200�fԪ������������������{(di��o)����ă��F(xi��n)ֵ��21�fԪ���(�{(di��o)����ă��F(xi��n)ֵ=�{(di��o)��ǰ�ă��F(xi��n)ֵ+�ڙ�(qu��n)�r(ji��)ֵ)

����δ�{(di��o)���ă��F(xi��n)ֵ��-19�fԪ��

�����ڙ�(qu��n)�ăr(ji��)ֵ=21-(-19)=40�fԪ�����

��������������˾��(y��ng)��(d��ng)�M(j��n)��ԓ�(xi��ng)Ŀ���

�������P(gu��n)���]��

����2012��ע�ԕ�(hu��)Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�(hu��)Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��